医保控费、集中采购、两票制等政策给外科手术器械带来了一些不确定影响。一方面在手术量增长、术式变化、进口替代的趋势下,国产外科耗材的需求量快速增长;另一方面受医保控费、集中采购的影响,缝线和吻合器的价格会有较大幅度的下降。在量和价同时变化的情况下,外科手术器械行业将走向何方?

来源:朴素资本(ID:pusu-capital)

作者:医疗健康投资事业部

本文观点:

外科手术器械具有种类多、分布散、单一品种难成规模等特点,具有较大并购整合空间;

全国住院病人手术量已超过5000万例,年复合增长率10%,外科手术器械市场将稳步增长;

手术微创化和操作智能化是外科手术的技术发展方向;

外科手术器械主要投资逻辑是进口替代和占领国际市场;

备注:本文所讨论外科手术器械不包含:骨科、心血管、内窥镜等较大品类的外科产品。

01

外科手术器械行业发展概述

1.外科手术器械分类

外科手术器械是指在临床手术中所使用的医疗仪器、设备、器械以及耗材等。

(1)按照动力分类

按照是否具有动力可分为动力手术器械和无动力手术器械。

动力手术器械是指由网电源、电池或特定电源为手术道具提供所需机械动力,适用于向钻、锉、锯、磨合切割器提供动力。包括:手术动力系统、高频电刀、氩气刀、超声切割止血刀等。

无动力手术器械包括:解剖刀、剪刀、扩张器、套针、套管、给药器、分割器等。

(2)按照科别分类

按照医疗器械科室管理分类,外科手术器械可分为:骨科手术、普外手术、微创手术、牙科手术、眼科手术、神经外科手术、整形和重建手术、泌尿外科手术、妇产科手术、胸外科手术、心血管外科手术等。

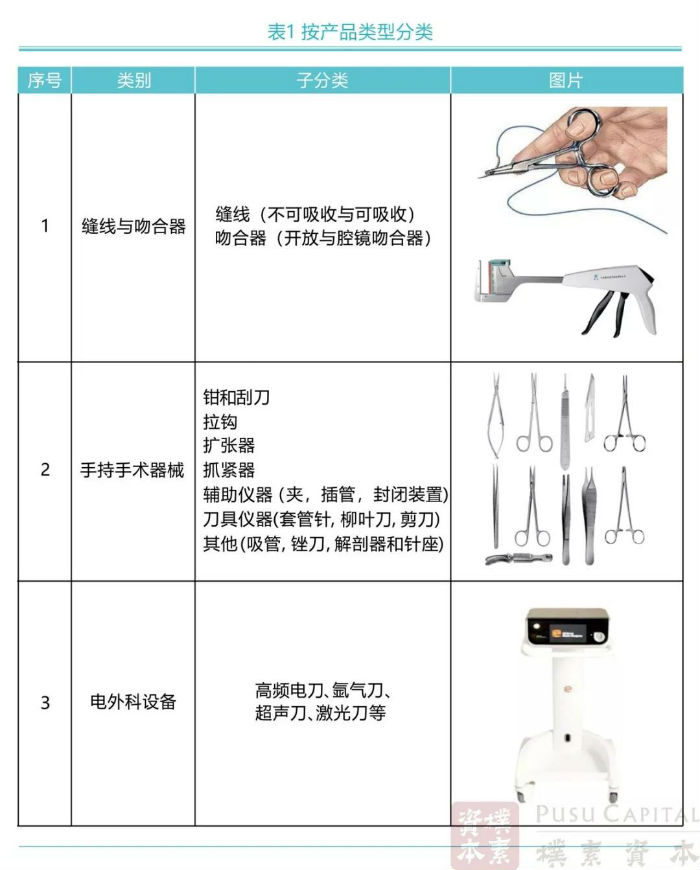

(3)按照产品分类

按照产品特征可分为:手术缝线与吻合器,手持手术器械和电外科设备。(本文所讨论外科手术器械不包含:骨科、心血管、内窥镜等较大品类的外科产品。)

2.外科手术器械特点

(1)品类多

外科手术器械产品品种达数万种,品类多,规格多,批量少,附加值高。

(2)门槛差异大

部分手持手术器械为I类医疗器械,产品在市局备案即可生产销售,一般来说5-20人即可进行生产,进入市场的门槛较低。而可吸收缝线、腔镜吻合器、超声刀等属于II、III类医疗器械,对材料、结构、控制技术等要求较高,需要通过严格的注册检测与临床试验,进入门槛相对较高。

(3)单一产品难成规模

由于外科手术器械品类多,规格多,单一产品市场规模较小,很难通过单个产品把销售收入做的很大。企业需要整合多个产品组成外科手术解决方案,降低市场开拓的成本,提高整体产出。

(4)分布散

国内企业通常只具有外科产品中的某一两个品类,规模较小,市场占有率较低,在市场推广和渠道建设等方面难以形成合力。

强生和美敦力具有从缝线、吻合器、止血纱、超声刀等外科产品整体解决方案,从产品组合、学术推广、销售渠道等构建了较高的壁垒。

国内目前还没有出现以外科产品作为主营业务的上市公司,乐普医疗和威高股份具有外科产品线,但整体规模较小。国内外科手术器械企业整体规模都比较小,而且分布较分散,具有较大并购整合空间。

02

外科手术器械市场分析

1.外科手术器械市场分析

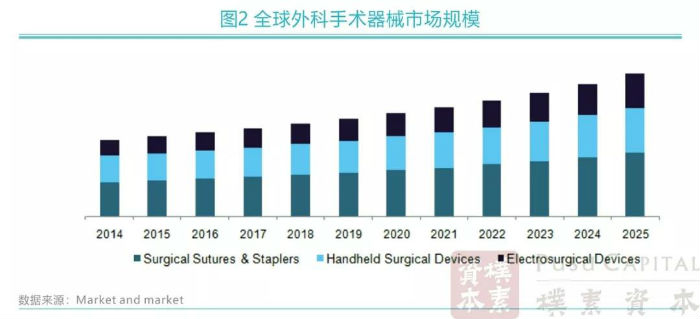

根据Market and Market报告,2016年全球外科手术器械市场规模在139亿美元,手术缝线与吻合器占比约45%,手持手术器械占比约33%,电外科设备占比约22%。预测年复合增长率为9.1%,到2021年全球外科手术器械行业市场规模将达到215亿美元。

该报告主要数据主要来自强生、美敦力、Stryker等知名外科品牌的年报,由于外科手术器械品类繁多,上市公司产品并不能覆盖所有产品线,因此可能在产品类别的统计口径上与其他的分析报告不相符,市场规模方面有差异,但能够反映外科手术器械的总体状态。

由于各个产品的统计数据较难获得,下面仅就缝线、吻合器、超声刀等市场规模较大的品类进行分析。

2.手术缝合线市场分析

2.1 手术缝合线简介

手术缝合线(简称缝线)是指在外科手术中,用于伤口缝合、组织结扎和固定的无菌线,一般可分为可吸收线和不可吸收线,属于II、III类医疗器械。

手术缝合线的性能要求:

线的强度较高,不受液体的影响而变形,在伤口愈合前力学性质没有大的变化。

纤维的柔韧性良好,勾结强度高,缝合时通过人体组织容易,结扎时操作方便,作结后持结性良好。

生物相容性良好,组织反映小,不影响人体组织的愈合。

对于吸收性缝合线,在组织修复反应完全被吸收,不在人体内留下异物。

产品质量稳定可靠,能够长期保持,容易消毒而不变性。

没有毒性、过敏性、电解性、脓毒性、致癌性和毛细管现象。

2.2 手术缝合线材料

缝合线种类很多,包括吸收性和非吸收性缝合线。目前已开发的不可吸收缝合线种类有:棉、蚕丝、麻、聚酞胺、聚醋、聚丙烯及金属缝合线;可吸收缝合线有肠衣、骨胶原、甲壳质、聚乙交醋的共聚物、聚对二氧杂环乙酮缝合线。

羊肠线是最早使用的生物吸收性缝合线,由羊肠粘膜和牛肠粘膜内的胶原加工而成,由于柔韧性欠佳,组织反应大,在消化液或感染环境中抗张强度很快降低甚至锻炼,而逐步被新型的生物吸收性缝合线所替代。

胶原缝合线是美国20世界60年代开发的产品,它以高等动物骨胶原为原料制成,胶原纯度比羊肠线高,组织反应小,可通过调节分子交联程度来调整体内吸收速度。

聚乙交醋也称聚乙醇酸,英文缩写为PGA。这种材料的缝合线是继羊肠线之后应用早和最广的一个品种,属于合成纤维,1970年在美国开始商品化,商品名为特克松。

甲壳素可吸收缝合线的研究始于20世纪70年代,普便采用湿法纺线。日本尤尼吉卡公司拥有多项专利和产品。

2.3 手术缝合线发展历程

早在公元前3500年,古埃及人就用棉纤维、马鬃来缝合伤口,中国古代的史书也早有用麻纤维做缝合线的记录。公元前25年至公元50年,希波克拉底撰写了百科全书,其中包含了处理组织损伤的方法,建议通过缝合新鲜窗口的边缘将其闭合。以后几个世纪人们相继使用了黄金、银、铁丝、丝线、尼龙线、大麻纤维,以及来自牛、绵羊、山羊的毛发和肠。现代的缝线技术直到第二次世界大战之前才逐渐兴起。

1944年,Ethicon(爱惜康),作为强生子公司成立,其产品使用棉、麻等天然纤维,并研发了人工合成的可吸收和不可吸收两大缝线系列以及不锈钢针,满足了手术领域日益增长的客户需求;二战以后,强生Ethicon的缝线产品在全球范围内的市场占有率从15%升至70%以上,在中国市场占有率超过46%,在美国市场的占有率更是超过了80%,成为世界上品种最齐全的缝线制造商。

1972年,首个人工合成可吸收缝线问世。1974年,爱惜康VICRYL(薇乔)(聚糖乳酸910)获得FDA的上市批准,从此,薇乔成为了全美医院采用的缝线标准。

1982年强生在北京成立运营办事处,其缝线产品正式进入中国市场。1996年爱惜康丝质缝合线工厂在中国上海闵行经济开发区落成,生产各种医用丝质缝合线,其产品不仅供应中国市场,还远销亚太、欧洲和北美地区。

2002年,强生Ethicon又推出全球第一种也是当时唯一的抗菌人工合成可吸收缝线“薇乔抗菌缝线”,用于降低伤口感染的风险,从而启动了外科缝线的新理念。

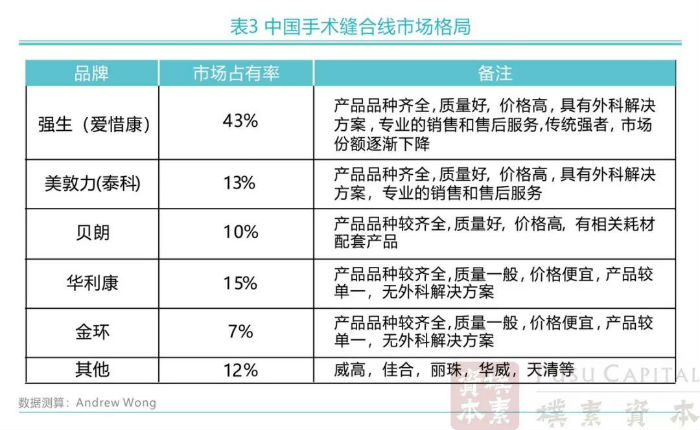

由上表可见,缝线的定价分为进口和国产两大阵营,平均有20元价差。在进口缝线中,强生与美敦力的缝线为第一梯队,定价最高;贝朗、Peters、Resorba紧随其后,SB的缝线在进口品牌中定价最低。国产缝线由于材料和市场策略相同,定价趋于一致,在25-40元之间。

2.5 手术缝合线市场规模

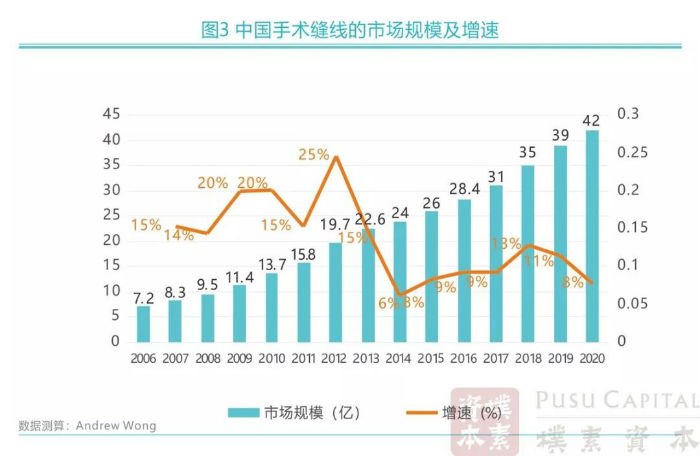

按照全球2016年缝线市场33.6亿美元和中国市场占有率13%,并结合强生历史销售业绩测算,2016年中国手术缝线市场(出货价)约28.4亿人民币,预测2020年将达到42亿。

2.6 手术缝合线市场格局

3. 吻合器市场分析

3.1 吻合器简介

吻合器是外科手术器械中的大品类产品,是医学上使用的替代手工缝合的设备,主要工作原理是利用钛钉对组织进行离断或吻合,类似于订书机。由于血小管可以从“B”形缝钉的空隙中通过,所以缝合不会影响组织远端的血液供应,并且可以避免手工缝合过紧或过松导致的后遗症的影响,因此保证了组织的良好愈合。吻合器具是第二类,吻合钉是三类器械。

与手工缝合相比,机械缝合和吻合具有以下优点:

操作简便、迅速,缩短手术时间;

准确、牢固可靠,保持良好血运,组织愈合更加保证,有效防止渗漏,明显减低了吻合口漏的发生率;

使术野狭小,部位较深的手工操作困难的缝合和吻合变得容易;

将手工操作的开放式缝合或吻合变为密闭式缝合和吻合,使消化道重建及支气管残端闭合时,污染手术野的机会减少;

可进行交叉重复缝合而避免血供和组织坏死;

使腔镜手术(胸腔镜和腹腔镜等)成为可能。

3.2 吻合器的分类

临床使用的吻合器种类和品牌繁多,按照使用次数可分为永久使用型和一次使用型。两类吻合器的结构和功能是相同的,但前者是用不锈钢制成的,可高温高压消毒,和一般手术器械一样,可以长期反复使用,每次换钉匣即可。后者为硬塑料制成用环氧乙烷消毒包装好,使用一人次后即可丢弃。目前临床上使用的吻合器多以一次使用型为主。

按照结构与功能分,吻合器又可以分为线性吻合器,环形吻合器,线性切割吻合器,荷包吻合器,皮肤缝合器以及(胸腹)腔镜吻合器。

3.3 吻合器市场规模

根据中国智研咨询的报告,2015 年达到 44 亿规模,同比增长22%。受医保控费、集中采购等政策因素的影响,吻合器出厂价格在2015-2018年每年均有10%-15%的下降,吻合器市场规模和增速较智研咨询的预测会偏低10%。2016-2018年市场规模(增速)分别调整为:49亿(10%),55亿(13%),60(11%)。

3.4 吻合器竞争格局

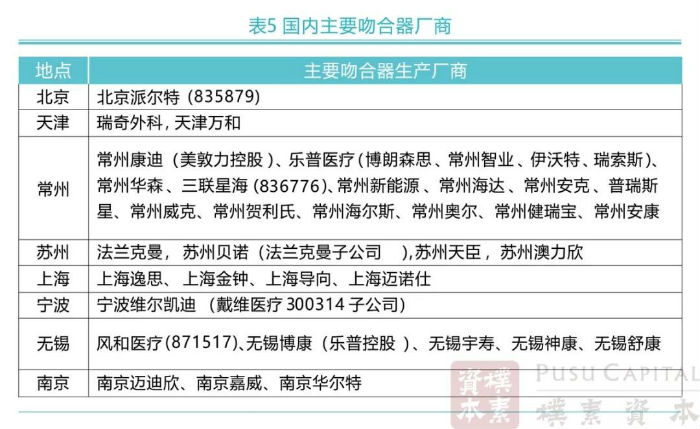

中国吻合器厂家主要集中在北京、天津、常州、苏州、无锡、南京、上海、宁波等地。国内最早研制吻合器是上海手术器械六厂(金钟),从金钟走出来的包括常州新能源、苏州法兰克曼,从常州新能源发展而来的包括常州智业、常州海达、无锡博康等。

北京派尔特成立于2002年,致力于成为微创外科整体解决方案供应商,2010年获得软银中国的投资后迎来了快速的发展。派尔特贴近临床需求自主研发,产品型号齐全,目前处于行业领先位置。

天津瑞奇外科由具有强生研发经验的海归博士创立,致力于高端吻合器的研发生产,在腔镜吻合器领域具有较高的市场占有率,投资方包括:君联资本、同创伟业、山蓝资本等。

常州是国产吻合器的重镇,生产企业众多,产品覆盖高中低端,行业历史、规模都是全国领先的。常州新能源、常州智业、常州康迪是国内最早生产吻合器的三家公司,从最早的模仿强生开始,逐渐发展,市场竞争力不断增强。常州康迪已被美敦力控股;常州智业等五家公司已被乐普医疗控股。

苏州的企业主要生产中高端产品,法兰克曼是较早将开放吻合器做到品质稳定,国际定位,规范生产,获得用户的广泛认可,其开放吻合器在市场中占有较大的份额;苏州贝诺为法兰克曼全资子公司;苏州天臣的产品定位较为高端,专利数量领先,由分享投资领投。

上海逸思的创始人来自瑞奇外科,最近几年发展迅猛,值得关注。

宁波维尔凯迪是戴维医疗(300314)的子公司,通过自主研发和引进德国的生产线,目前已获得6项吻合器注册证,2017年销售收入984万,呈上升势头。

无锡和南京的企业规模都较小,市场上的影响力较弱。风和医疗(871517)在新三板挂牌,2016年销售额3066万元。

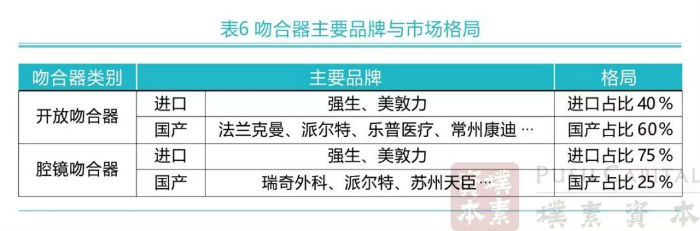

吻合器比较有影响力的品牌包括:进口的强生和美敦力,国产的派尔特、瑞奇外科、法兰克曼、苏州天臣、常州康迪(美敦力控股)、常州华森、三联星海、上海逸思等。

强化和美敦力市场占有率分别排名第一与第二,市场份额超过一半,其产品一直以来都是其它竞争者学习模仿的对象。我们认为吻合器还没有完成进口替代的主要原因可能在于:临床医生具有较强的使用习惯,不会轻易更换品牌;内资企业在学术推广和销售渠道方面较为薄弱,大部分医院需要时间认识、接受国产产品;在高端产品方面质量略逊于进口产品,因此虽然部分产品定价极低,但性价比优势仍不明显。

在开放手术器械市场上,国产品牌近几年不断涌现,产品质量逐渐赶超进口品牌,逐渐获得临床用户的认可。目前,进口品牌占比约40%,国产品牌占比约60%。

在腔镜吻合器市场上,由于技术门槛较高,进口品牌还是占据主导地位,约75%的市场份额,国产品牌占比约25%。

在医保控费和国家大力扶持国产品牌的政策背景下,国产吻合器替代进口产品的进程将进一步加速。

4.超声刀市场分析

4.1 超声刀简介

超声刀全称为“超声切割止血刀”,是临床外科的新型手术设备,超生刀可用于除骨组织和输卵管之外的所有的人体组织的切割,已较广泛应用于各种外科手术。

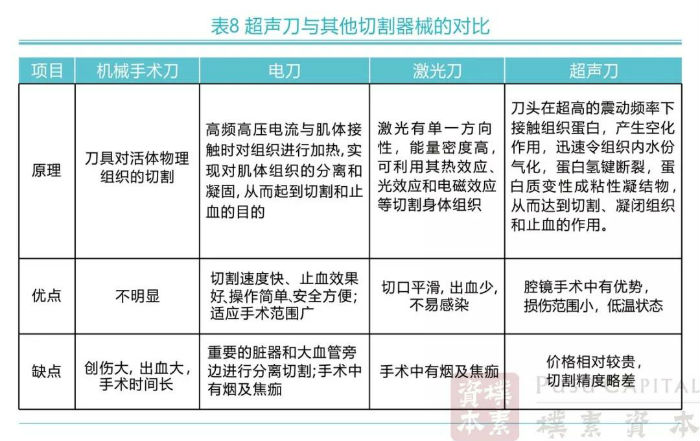

超声刀工作原理是超声刀系统主机电流传导至手柄,手柄内压电陶瓷片激活工作,陶瓷片将电能转换成机械能,产生纵向机械振动并在传导轴节点处扩大,传导至刀头咬口达到最大55.5KHz高频振动,刀头与组织蛋白接触,蛋白氢键断裂和蛋白结构重组,蛋白凝固闭合小管腔,蛋白受振动产生二级能量,深度凝固闭合较大的管腔,从而达到切割、凝闭组织和止血的作用。

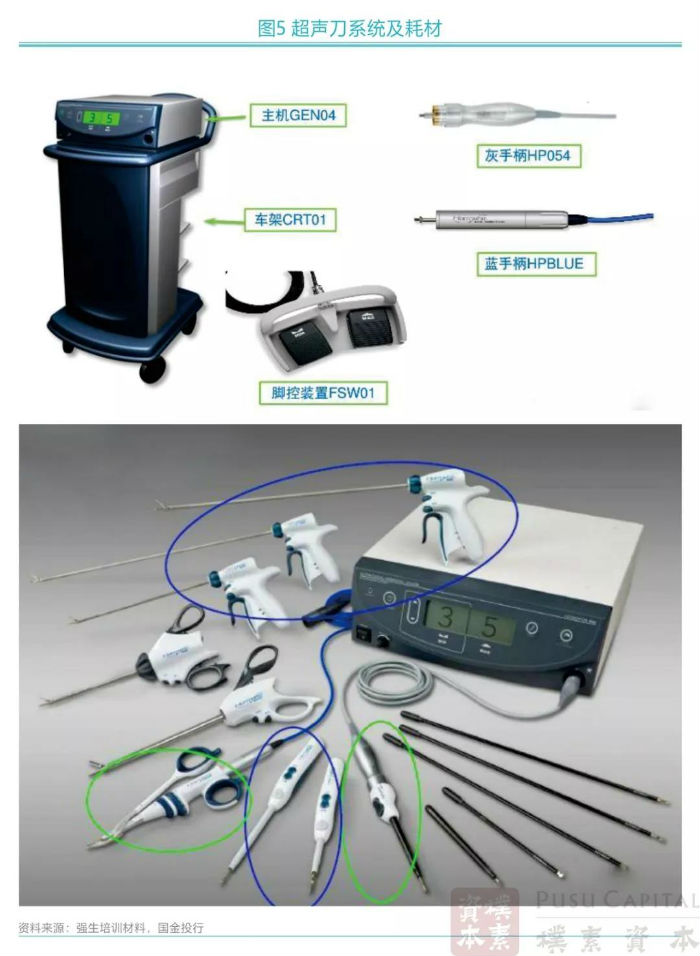

一套完整的超声刀设备由以下几部分组成:车架、主机、手柄、脚控装置,刀头等部分组成。一般刀头是耗材,国外强生的刀头都是一次性使用,国内医院刀头通常使用5-6次。

在与手术刀,电刀,激光刀等器械比较后发现,超声刀有着独特的优势。

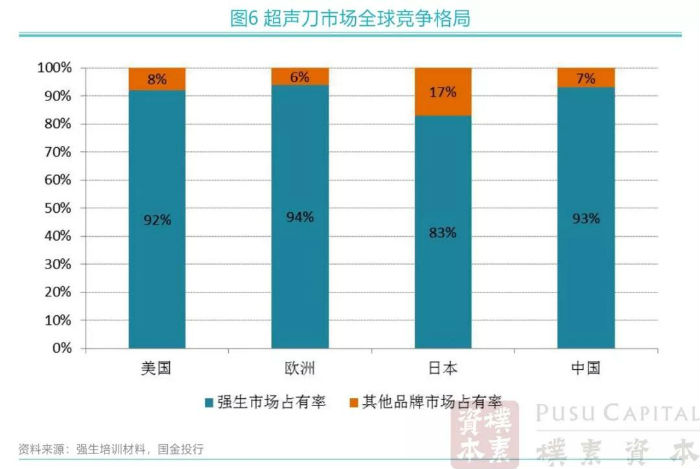

4.2 超声刀市场竞争格局

目前超声刀仅有极少数厂商可以生产,如强生,奥林巴斯等企业,其中强生占据了绝对优势,在主要市场占比均在90%以上(日本除外,可能对奥林巴斯有支持政策,但强生仍然占据83%份额)。强生超声刀之所以如此强势,主要是因为在切割速度与凝血效果方面具有明显优势,部分因为强生拥有吻合器、缝合线、止血纱等配套外科器械和耗材整体解决方案。

4.3 超声刀国内市场情况

1992年,世界首台应用于临床的超声刀HARMONIC SCALPEL由美国强生公司生产。1997年,HARMONIC SCALPEL进入中国市场。目前国内共有四家进口品牌获批,分别是强生旗下的爱惜康(国内商品名“豪韵”)、奥林巴斯、美敦力、Soering GmbH以及DMETEC。

国内超声刀主要厂商包括:瑞奇外科、北京速迈、天津厚凯、安和加利尔、重庆康美唯,具有刀具注册证的包括:南昌元合泽众、武汉半边天等。该领域的竞争壁垒是刀头耗材的材料及工艺难关,刀头的主要材料是钛合金,其加工工艺直接影响到超声刀设备的输出频率,进而影响临床切割效果。

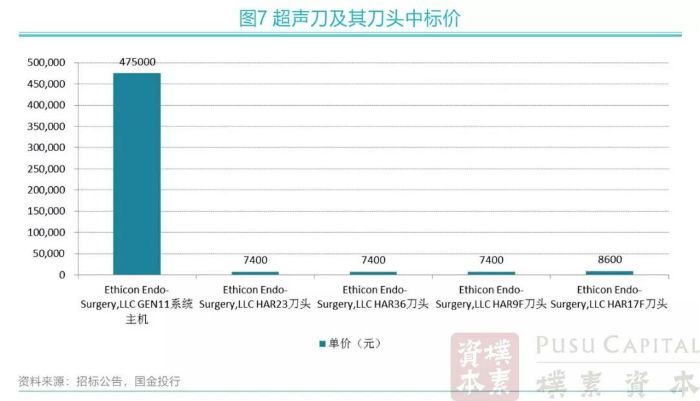

根据最新的招标情况,强生的超声刀主机2017年中标价格在47.5万元左右。而各种刀头的中标价在7000-8000元左右。

因为超声刀相比其他切割工具有明显的优势,预计未来会逐渐形成替代。超声刀使用科室较多,包括普外、泌尿、妇产等科室均需配置。假定:三级医院平均配置6台、二级医院平均配置2台,一级医院平均配置0.5台,主机出货价20万;刀头耗材方面,假定每台主机每年刀头需求30把,每把3000元,超声刀系统及刀头耗材的市场发展空间将超过100亿元人民币。

目前,国内超声刀整体市场规模(出货价)约12亿,未来五年将保持较快的增速。国内超声刀企业还没有形成规模销售,未来该领域足以产生1-2家较大规模的公司。

03

外科手术器械行业发展趋势

1.中国外科发展简介

中国手术器械行业起步较晚,19世纪末开始从西方引入手术器械;民国期间在上海、天津等地有小规模的生产;新中国成立后政府发展医疗器械工业,大量的手术器械实现了机械化、半自动化生产;改革开放后,大量的外资企业涌入国内市场,国内民营企业也不断实现产品和技术的突破,带动了医疗器械市场快速发展;进入21世纪后,行业标准化、规范化,国内企业迅速发展,在行业中占据了重要的市场地位。

2.外科技术发展趋势

2.1 手术微创化

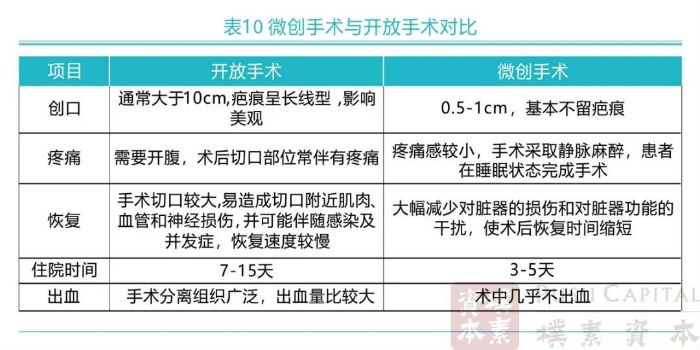

如何减少创伤同时提升治疗效果是外科医生及相关配套手术器械企业面临的永恒课题。传统开放手术具有伤口大、出血多、恢复慢等缺点,而微创手术能够在最小化损伤的情况下实现疾病的治疗,最大化减轻患者在治疗过程中的创伤。

微创操作概念于1985 年由英国泌尿外科医生Payne 和Wickham首次提出,1987年首例腹腔镜胆囊切除术的成功进一步促进了微创概念的形成和微创技术的快速发展。随着微创技术不断成熟,越来越多的外科领域都应用微创手术取代传统的外科手术,如普通外科、神经外科、心胸外科、肝胆外科、泌尿外科、整形外科等,微创医疗技术已成为医学发展的新方向。以心外科的微创治疗为例,美国每年约有100万、欧洲每年约有80万患者接受冠心病经皮冠状动脉介入治疗。

在我国,微创手术器械的出现使我国手术器械产业进入到一个新的阶段。十几年前,我国还较少实施微创手术,主要因为国内缺乏配套的微创手术器械产品,而随着医疗技术水平的不断提高,我国逐渐开发出一批具有自主知识产权的微创手术器械产品,如内窥镜、吻合器、微创整容器械等,其中部分内镜及设备产品已经达到甚至领先国外同类产品,推动我国微创手术的得到快速发展,仍以心外科微创手术为例,目前在我国心脏介入手术实施量已超过50万例/年,成功率高达91%-97%。

随着我国医疗卫生条件的不断改善,居民生活水平及健康意识的持续提升,势必将进一步带动微创手术治疗的需求,进而促使微创手术器械市场规模持续扩大。

2.2 操作智能化

随着机器人、3D打印、AR/VR、物联网、人工智能等技术的发展,外科手术也将迎来较大的技术变革。

外科手术通过有创医疗操作实现疾病治疗,对于操作的精准性和安全性具有极高要求,因此精准的智能化诊断和手术技术极为关键。新技术对外科手术器械的变革,将促使精准外科手术得以实现,并推动临床外科、医学教育、医学科研和临床医学的快速发展。

手术机器人相比传统微创手术具有精细诊断与精准医学、高清稳定三维视觉、高自由度灵巧器械、操作抖动滤除、精确稳定机器人灵巧操控、良好人因工程设计降低操作疲劳等关键技术,实现减小创伤、减轻疼痛、减少出血、缩短手术时间、缩短住院时间、降低并发症手术风险、减少交叉感染、提高手术操作精度、减轻医师手术操作疲劳、减少额外伤害、提升医疗效率、便捷整合医师资源、远程遥操控等优势。

手术机器人在现阶段已经实现产业化和商业化,且大规模用于临床。最为典型的产品就是美国直觉外科公司(Intuitive Surgical)的达芬奇外科手术机器人。截止到2017年3月31号,达芬奇机器人全世界的装机量是4000台,到现在10月底应该是4200多台。其中美国有3000台左右,亚洲大概有550台,而这550台里面日本占了近260台,韩国大概有60多台,中国现内陆和香港地区加起来是78台。

2010年国内达芬奇手术机器人全年的手术量是615台,到了2016年手术量达到1.8万台;年复合增长达57%。

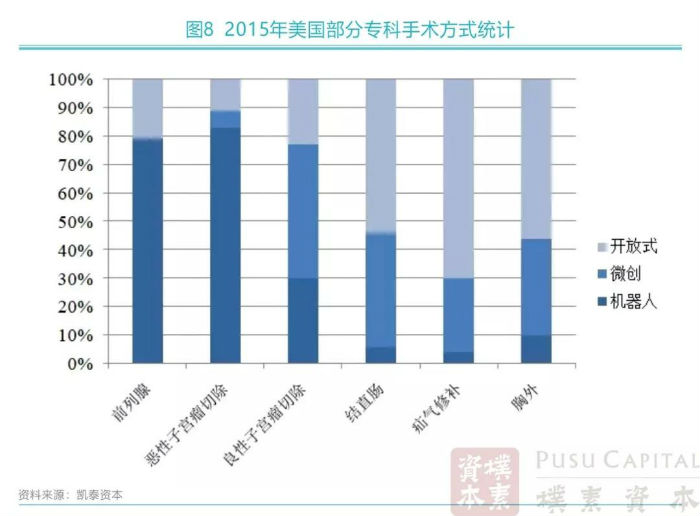

在手术机器人最为普及的美国,除前列腺、组织细胞瘤等手术以外,开放式手术(如结直肠、疝气、心胸等)仍更为普遍,手术机器人具有巨大的发展潜力。

3.外科手术器械市场发展趋势

3.1 外科手术器械市场稳步增长

根据国家统计局数据,2011年全国医疗卫生机构住院病人手术数量为3273万,2016年增长至5082万,年复合增长率约10%。

老龄化、人均收入和医保支付水平的提升将持续释放医疗卫生消费需求。受生活压力、环境变化及人为疏忽等因素的影响,预测未来住院病人手术量还将持续增长,外科手术器械也将同步快速增长。

3.2 进口替代是行业主要发展趋势

当前,医保控费越来越严格,在北京、上海等地甚至采用了单体医院的总额预付制度。在就诊人数不断增长的前提下,控费的着力点只能落在抑制次均诊疗费用上。因此,医生采用价格低、性价比好的国产手术器械将是一种自然的选择。

另一方面,随着国内外科手术器械在核心技术方面的突破,产品性能将不断提高。例如在开放吻合器方面国产替代率已经超过60%,腔镜吻合器和超声刀在与进口品牌的技术差距将逐渐减小。我们判断在国家政策大力扶持国产医疗设备的背景下,进口替代将进一步加速。

3.3 优秀产品将走出国门占领国际市场

全球的医疗器械生产企业主要集中在美国、欧洲、日本和中国。随着技术方面的突破,国内优秀的医疗器械公司将越来越多的参与到全球范围的竞争,在国际市场上扮演越来越重要的角色。

参考资料:

1. 强生公司爱惜康缝线事业部发展战略研究,陈敏怡

2. 医疗手术器械市场分析,金属工业研究发展中心

3. 国内婴儿保育设备龙头企业子公司吻合器业务获批,未来转型可期,上海证券

4. 2018年市场规模将达到84亿元,吻合器行业格局分析,张少杰,高特佳投资

5. 超声刀产品市场浅析,国金投行

6. 手术机器人行业调研报告,凯泰资本