1987年在美国华盛顿特区成立的凯雷(Carlyle Group),目前已发展成为全球最大的全球化另类资产管理公司之一,为基金投资者提供多元化和分散性的投资产品,管理一系列投资于不同行业、地区、资产类别以及使用不同投资策略的基金,寻求为基金投资者创造有吸引力的回报。2011年7月18日,凯雷在特拉华州新成立有限合伙企业The Carlyle Group L.P.作为上市主体,2012年5月在纳斯达克完成IPO,代码CG。成立三十年,2017年凯雷管理的资产规模(AUM)和总收入均创出上市以来新高,分别达到1950亿美元和近34亿美元,以下即以凯雷2017年年报为主要信息来源,概述其上市六年以来的发展运作情况。

01

最新发展概况

截至2017年底,凯雷通过317个投资基金(Investment vehicles)管理的资产规模(AUM)达到1950亿美元,在全球拥有超过1600名员工,其中包括分布于六大洲31个办事处的654名投资专家,共计为来自83个国家的1750多名基金投资者提供投资管理服务,截至2017年底,公司私募股权(Corporate Private Equity)和实物资产(Real Assets)两项业务的在投项目超过279个(雇员总数超过65万名)。相对同业竞争对手,凯雷拥有更多的投资专家、办事处、投资基金类型,能提供满足基金投资者个人投资决策和更广泛的多元化产品组合。

作为投资管理公司,凯雷业务的四个环节依次是募、投、管、退:一,为基金进行募资和吸引新投资承诺;二,明智地投资;三,努力为投资者创造价值,促使众多已投资项目价值增值;四,出售或以其他方式处置基金的投资项目。

运作的五大基本信条

1) 卓越地投资。首要目标是明智地投资,为基金投资者创造价值。致力于通过结合深厚的行业专业知识,在全球范围内建立本地化的投资团队,使其可以利用凯雷广泛的平台资源以及一致和有纪律的投资流程,从而创造出众的投资回报。

2) 遵守对基金投资者的承诺。基金投资者的利益居于首位,这一承诺是企业文化的核心组成部分,并贯穿于业务的各个方面。这一理念符合凯雷及其所有人(包括上市普通份额、优先份额投资者)的长期利益。

3) 不断扩展平台。不断创新,通过创建或收购新的资产、业务和聚焦细分领域策略来扩大投资能力,为基金投资者提供各种投资选择。

4) 投资于本身。持续投入大量资源,聘用和留住人才,并建立高效的全球化基础支持,确保为投资者提供满足其要求的世界一流的投资专长和个性化的服务。

5) 统一文化。通过“一个凯雷”的统一文化,充分利用在全球平台上发展起来的本地市场洞察力和运营能力。强调整个团队专业知识的协作和共享,以创造价值。增强分析投资、部署资本和改善已投资项目业绩的能力。

02

凯雷的所有权架构

上市普通份额与基金份额的分配规则

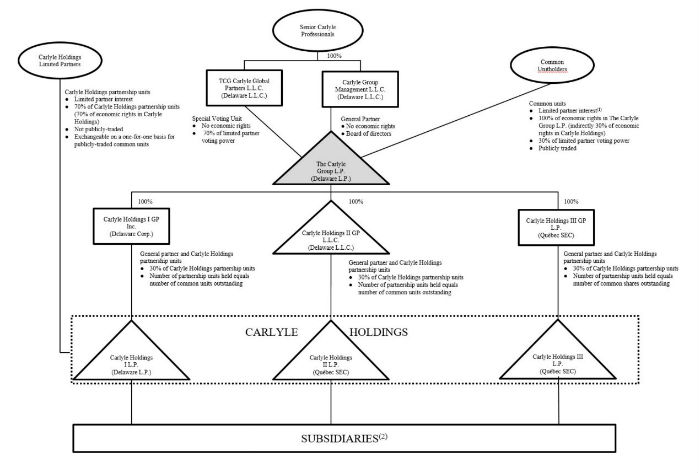

下图是凯雷2017年年报披露的所有权架构,虽然简化了相关环节,但基本体现其架构体系。

凯雷的主要管理团队Senior Carlyle professionals设立了两家公司即Carlyle Group Management L.L.C.和TCG Carlyle Global Partners L.L.C.,前者作为上市主体The Carlyle Group L.P.的普通合伙人,后者在上市主体拥有投票权,上市主体的有限合伙人即是上市普通份额common units的投资者。

上述三者在上市主体的权利义务分别是:

普通合伙人Carlyle Group Management L.L.C.仅行使对上市主体的投资管理权,不享有任何经济利润(economic rights); TCG Carlyle Global Partners L.L.C.同样不享有上市主体的任何经济利润,但持有70%的有限合伙份额投票权,带有普通合伙人在相关有限合伙人决策中的代言人色彩;有限合伙人即上市普通份额投资者享有上市主体100%的经济利润,同时持有另外30%的有限合伙份额投票权。

上市主体The Carlyle Group L.P.下辖3个投资管理主体Carlyle Holdings I GP Inc.、Carlyle Holdings II GP L.L.C.和Carlyle Holdings III GP L.P.,凯雷根据投资类别、收入来源、税收等多方面的考虑决定用哪个主体对不同的项目进行投资管理。3个投资管理主体分别作为Carlyle Holdings I L.P., Carlyle Holdings II L.P. 和Carlyle Holdings III L.P.(统称“Carlyle Holdings”)的普通合伙人,各自在其中享有30%的合伙权益(partnership units),而基金投资者作为Carlyle Holdings的有限合伙人享有70%的合伙权益。Carlyle Holdings再通过下辖的各投资主体(Subsidiaries)对外投资,这些投资主体获得投资收益后,30%部分进入3个投资管理主体,继而进入上市主体,最后向上市普通份额投资者分配。而且3个投资管理主体在Carlyle Holdings持有的30%权益份额总和就等于上市普通份额总和(number of partnership units held equals number of common units outstanding)。

概括来说,通过上述设计,凯雷上市公司的股东享有凯雷旗下所有基金的普通合伙人享有的经济权益,例如管理费和业绩报酬等收入。

需要注意的是,上市主体30%的收益分配比例以及上市普通份额代表的30%的有限合伙份额投票权不是一成不变的,而是受到上市主体(通过3个投资管理主体)和基金投资者在Carlyle Holdings中的份额变化影响,例如2016年底上市主体只享有26%的收益分配,投票权比例也是26%。截至2017年底,上市普通份额common units有100,100,650份,而基金份额Carlyle Holdings partnership units有234,813,858份,两者合计334,914,508份,上市普通份额占比约30%。

上表显示了2016年到2017年上市普通份额与基金份额的变化情况,上市普通份额受到诸如新发行份额收购资产、回购等因素的影响,基金份额同样受到回购和没收(例如没收终止服务的第三方服务商剩余份额)等因素影响。此外,上市普通份额和基金份额之间设有一比一的兑换机制,如果基金投资者希望将所持基金份额兑换为上市普通份额,必须分别用Carlyle Holdings I L.P., Carlyle Holdings II L.P. 和Carlyle Holdings III L.P.各自的1个份额,即总计3个份额兑换1个上市普通份额,凯雷在时间、数量、资格等方面设置了兑换门槛以避免对股价产生不利影响。

2017年9月,凯雷以每份额25美元发行了1600万份A类优先份额(Series A Preferred Units,以下简称“上市优先份额”),合计募资4亿美元用于日常运营。通常情况下上市优先份额无投票权,只能获得根据上市主体普通合伙人董事会决策而宣告派发的不定期和不累积的现金分配。然而如果出现合计或连续6次(通常按季度)未宣告派发现金分配的情况,则上市优先份额投资者获得向上市主体普通合伙人董事会选派即增加两名董事成员的权利,这个设计使得上市优先份额投资者可以通过选举董事,保障自己及时获得现金分配的权利。成功增派董事后,并连续4个季度获得现金分配,上市优先份额投资者增派的董事即要退出董事会。之后如果再次发生类似合计或连续6次未获得现金分配的情况,投资者又可以行使增派董事的权利。

03

截至2017年度,凯雷共计为来自83个国家的1750多名基金投资者提供投资管理服务。凯雷长期投资基金的投资者包括来自美国、亚洲、欧洲、中东和南美洲的养老基金、主权财富基金、保险公司和高净值人士等长期投资者。凯雷在内部设有一个专门的基金投资者关系团队,其中包括26个关注特定区域的具有广泛投资者关系和筹款经验的专业人士,16名专注于特定业务的产品专家,以及11名专注于高净值分销的专业人士,另由47名项目管理实施人员提供支持。通过频繁的投资者活动和交叉产品销售,凯雷不断寻求加强和扩大与基金投资者的关系,及时了解其偏好,并调整未来的基金产品以满足需求。凯雷擅长在基金投资者所在地发掘广泛多元化的投资机会,获得投资者青睐,从而取得先发优势。

截至2017年底,凯雷旗下基金已承诺出资的基金投资者中,有92%(以美元金额计算)的基金投资者承诺出资1只以上的基金,62%(以美元金额计算)的基金投资者承诺出资5只以上的基金。多产品承诺出资,证明了基金投资者对凯雷的认可,投资者的忠诚度也大大提高了凯雷募资新基金的能力。

为了统一和基金投资者的利益,凯雷本身及团队成员在其管理的基金中通常以现金方式跟投,例如承诺1%的基金出资。同时,凯雷还给予一些非团队成员的外部专家、行业人士跟投基金或者项目的权利,这些人员在支付管理费和业绩报酬方面享有折扣优惠,且通常投资金额不得超过凯雷对项目投资总额的5%,以此平衡与基金投资者之间的利益。截至2017年底,凯雷团队累计承诺出资119亿美元,与业务比重最大的公司私募股权基金的合计承诺出资相比约占2.9%。

04

私募股权、实物资产、全球信贷投资、投资解决方案

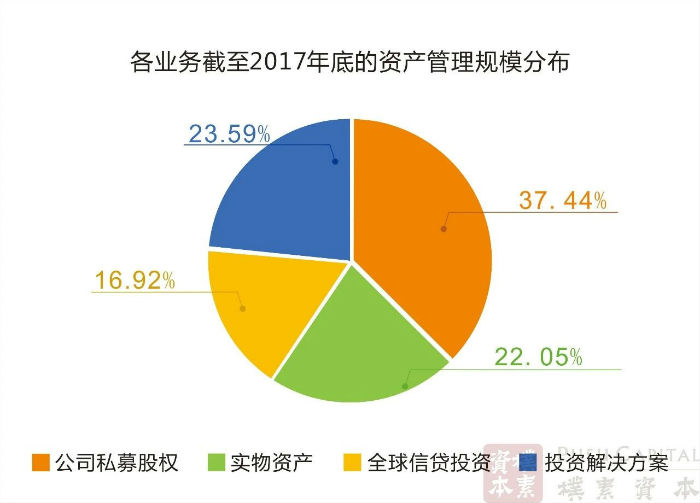

业务概述——各业务规模占比相对均衡

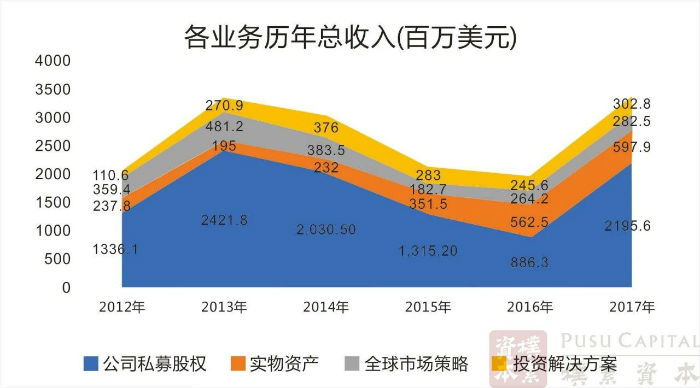

凯雷将其业务分成4个板块,分别是公司私募股权(Corporate Private Equity)、实物资产(Real Assets)、全球信贷投资(Global Credit,业务原名称Global Market Strategies)和投资解决方案(Investment Solutions)。年报中前两项业务有较为完整的基金退出信息,数据显示,公司私募股权业务的Gross IRR范围7-61%(中位数25%),实物资产则在6-169%(其中一个基金为负值,中位数14%),两者最低值均来自2006年设立的基金,应受到2008年金融危机的影响,印证了基金成立时间对业绩表现有较大影响。

1. 公司私募股权业务

凯雷于1990年成立第一只并购基金,目前主要管理23只并购(buyout)基金和10只成长基金(growth capital fund),广泛投资于不同规模和成长能力的项目,且成长基金仍偏向于投资中后期项目,基本不涉及早期或风险投资。这些基金分布在全球各地,凯雷使用本地化的团队对项目进行投资和后续管理。此外还有57个外部合作投资方与凯雷一起进行公司私募股权的投资。

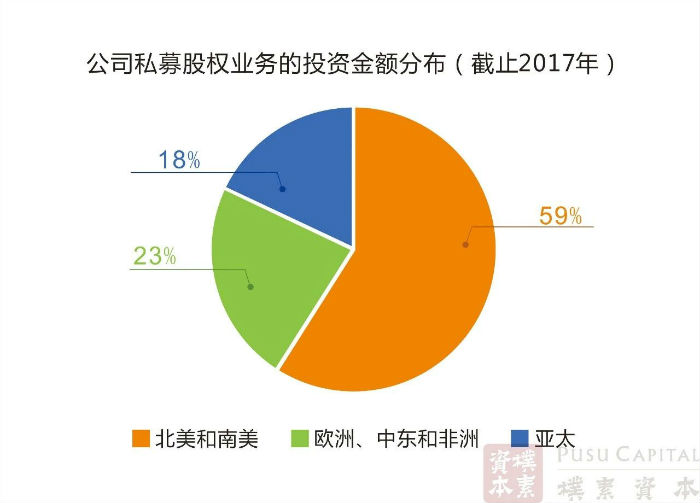

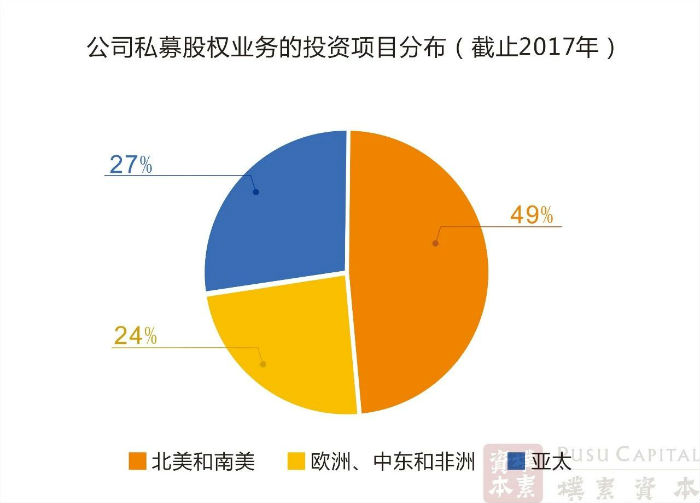

截至2017年底,公司私募股权业务的资产管理规模约730亿美元(其中并购基金规模约665亿美元,成长基金规模约60亿美元),其中收费资产管理规模约360亿美元。投资方面,从成立到2017年底,公司私募股权业务共投出870亿美元,投资项目601个,423个项目已实现完全退出。59%资金投资于北美和南美的293个项目,23%资金投资于欧洲、中东和非洲的144个项目,18%资金投资于亚太地区的164个项目,相对来说北美和南美项目的平均投资额远高于后两者。

截至2017年底,公司私募股权业务的投资情况如下:

2. 实物资产业务

凯雷于1997年成立第一只房地产基金,目前共有29只在管基金,包括11只投资于美国和全球的地产基金、基础建设基金、2只电力基金以及全球化能源基金等。此外还包括由NGP Energy Capital Management管理的合作基金。凯雷的实物资产寻求对有形资产的投资,例如写字楼、酒店、零售和住宅物业、工业地产、高级生活设施、油气开采、炼油和销售、以及发电、风力发电场、机场、收费公路、运输、水务和农业等。

凯雷的地产投资主要位于亚洲、欧洲和美国,倾向于选择单个物业的资产,而不是拥有众多物业的大型公司,截至2017年底共计在397个城市进行了850项投资。而能源和自然资源方面的投资,前期通过Riverstone进行,现在则通过NGP Energy Capital Management开展业务。

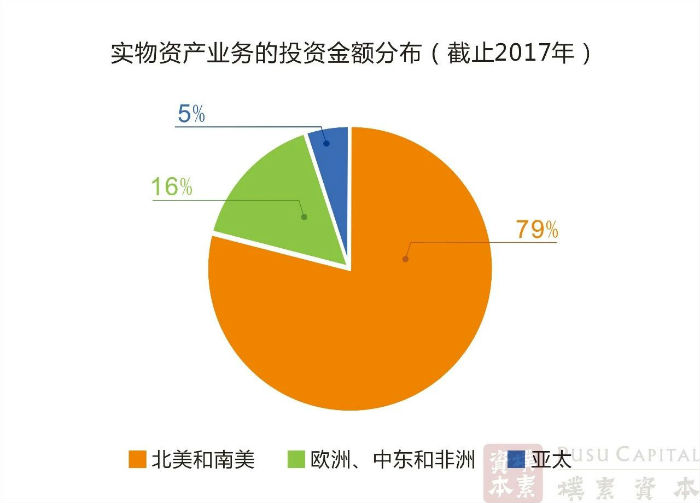

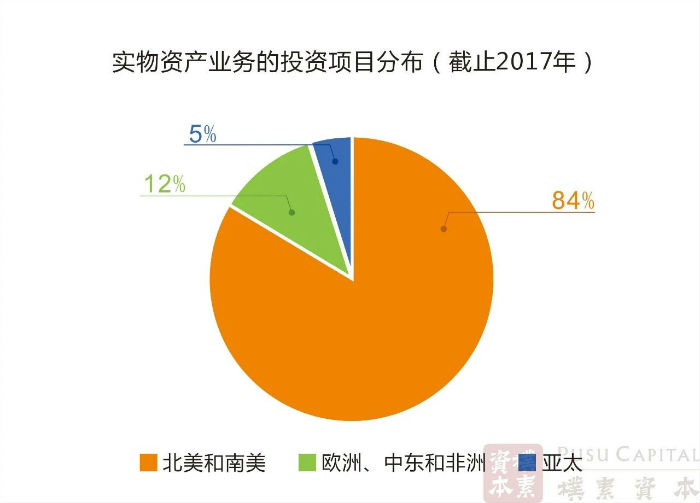

截至2017年底,实物资产业务的资产管理规模约430亿美元(地产基金规模约183亿美元),其中收费资产管理规模约320亿美元。投资方面,截至2016年底,在全球范围内合计投资490亿美元(包括合作投资等),投资1039次(包括200个项目公司),636个已经完成退出。79%资金投资于北美和南美的869个项目,16%投资于欧洲、中东和非洲的120个项目,5%资金投资于亚太地区的50个项目。

截至2017年底,实物资产业务的投资情况如下:

3. 全球信贷投资业务

凯雷于1999年成立第一只高收益债券基金。由于2016年对冲基金和大宗商品产生的投资亏损导致全球市场策略业务板块亏损近1.6亿美元,表现逊于其他3项业务,凯雷研究决定退出这两项业务,转而聚焦于全球信贷业务。2017年凯雷正式将业务名称由Global Market Strategies调整为Global Credit,发展方向调整为寻求贷款和结构性信贷(loans & structured credit)、直接贷款(direct lending)、机会信贷(opportunistic credit)、能源信贷(energy credit)和不良信贷(distressed credit)方面的投资机会。

截至2017年底,该业务板块资产管理规模约330亿美元(贷款和结构性信贷投资规模约216亿美元、直接贷款投资规模约29亿美元、机会信贷投资规模约8亿美元、能源信贷规模约47亿美元、不良信贷规模约34亿美元),其中收费资产管理规模约270亿美元。

截至2017年底,全球信贷投资业务的投资情况如下:

4. 投资解决方案业务

2011年7月凯雷收购AlpInvest60%股份,由此正式开展投资解决方案业务。投资解决方案业务为向基金投资者提供综合性的投资机会和资源,例如私募股权FOF基金,地产FOF基金、私募股权二级投资(即份额转让)等。业务也是通过收购的控股公司开展,包括世界最大的私募股权投资人之一的AlpInvest和全球最大的非直接地产投资管理人之一的Metropolitan。目前主要管理全球化的私募股权和地产FOF基金项目以及一些共同投资,涉及约197只基金。

截至2017年底,该业务板块资产管理规模约460亿美元(AlpInvest管理的FOF规模约249亿美元,共同投资基金规模84亿美元、私募股权二级投资基金规模112亿美元,地产FOF及共同二级投资规模约18亿美元),其中收费资产管理规模约300亿美元。

截至2017年底,投资解决方案业务的投资情况如下:

凯雷年报中的财务报表按照US GAAP要求合并了旗下基金的财务状况和经营业绩(基金投资者作为有限合伙人享有的权益反映为非控股股东权益),而单独体现作为基金管理人的经营业绩则有另外一套“综合财务报表”,并用3个指标衡量业务表现,分别是经济净利润(Economic Net Income)、收费相关的收益(Fee Related Earnings)以及可分配收益(Distributable Earnings)。

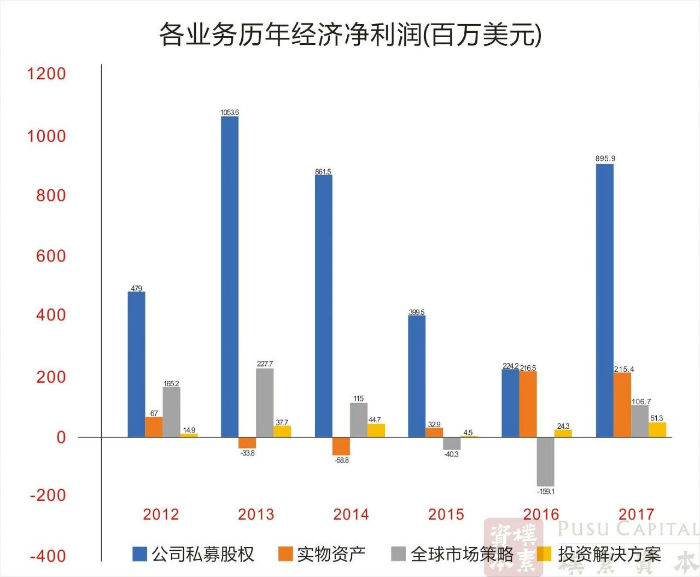

1. 经济净利润(Economic Net Income)

经济净利润是用业务部门的总收入减去总费用,是盈利能力的重要衡量指标。业务部门的总收入包括基金管理费和相关的咨询费、业绩报酬、激励收入、凯雷本身对基金投资获得的投资收入、利息收入等。业务部门的总费用主要包括工资、福利、激励费用、股权激励、日常管理费用、折旧摊销等。

数据显示,自2012年凯雷IPO以来4项业务总收入增长趋势各有表现,虽然公司私募股权业务近年占比逐渐降低(2016年占比45%),但2107年回升至65%的高位水平,带动凯雷总收入创出新高。

而总费用方面,除了全球信贷投资2016年增加较大,其他业务的总费用与其对应的总收入基本保持一致变动趋势。

公司私募股权业务对整体的经济净利润贡献最大,2012-2017年占比分别为65.97%、81.98%、89.52%、100%、73.30、70.58%。实物资产和全球信贷投资近年表现各异,部分年度均有产生亏损。2016年全球信贷投资业务由于总费用激增使得该业务的经济净利润亏损近1.6亿美元,致使凯雷终止了相关的对冲基金和大宗商品业务,转而聚焦全球信贷业务。实物资产业务在2013年2014年虽然也产生了亏损,但额度相对不大,且2016年贡献值与公司私募股权业务旗鼓相当。而投资解决方案业务虽然未曾导致亏损,但总占比一直较小,保持在1-8%的水平。2017年,公司私募股权业务的经济净利润大幅回升,实物资产业务同比略降,而全球信贷业务扭亏为盈,投资解决方案业务创出新高,4项业务一致向好。

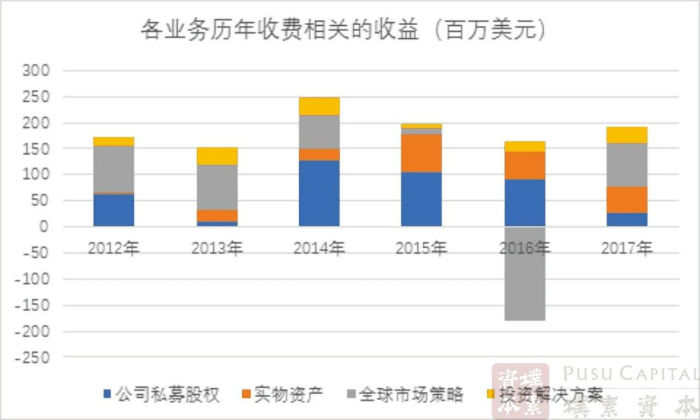

2. 收费相关的收益(Fee Related Earnings)

收费相关的收益主要用于判断业务收取的管理费(不考虑业绩报酬收入)等是否可以支付工资、福利等基本日常运营开支,能否支持业务正常运转,与普通财务报表里的经营性净现金流有些类似。

下表显示,除了2016年全球信贷投资业务为负,其他时期各业务均能依靠当年收取的管理费等维持运营。

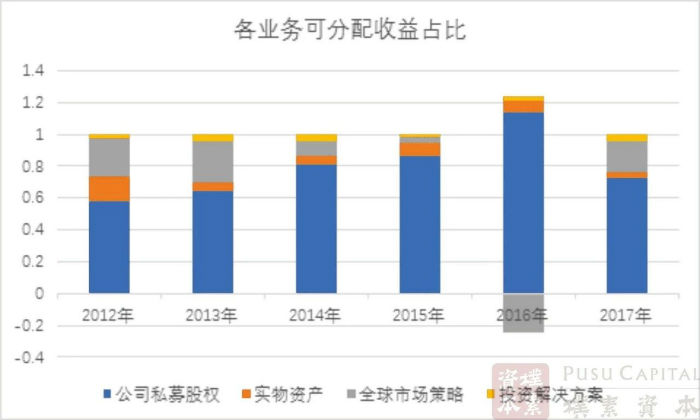

3. 可分配收益(Distributable Earnings)

可分配收益是对比各业务部门表现的重要指标,显示了可用于分配的收益。管理层也据此决定资源配置和给予激励,制定预算、预测业务发展及进行整体管理。

数据显示,公司私募股权业务对凯雷可分配收益的贡献近年都在80%以上。全球信贷投资2016年的可分配收益为负,是凯雷IPO以来第一次产生负值的业务部门,导致整体可分配收益降低近20%,2017年调整投资方向后贡献了近19%的可分配收益。

05

资产管理规模及收入趋于下降,分配政策影响股价

1. 募投管退

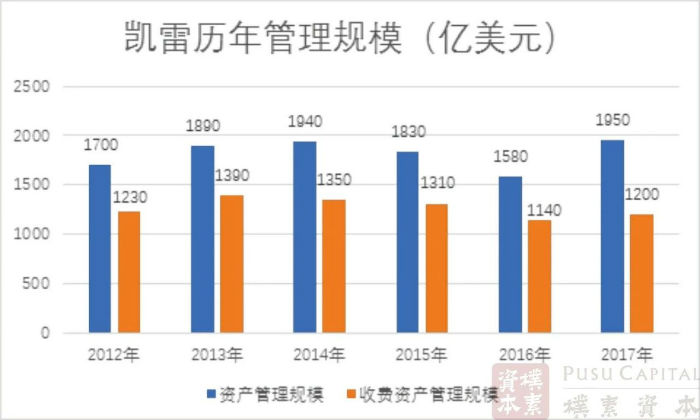

下表显示了凯雷自2012年IPO至2017年的募投管退概况,整体来看2012-2015年度的募资、投资、退出趋势平稳,募资稳步增长,投资基本保持在80-100亿美元范围内,而退出则在180-200亿美元区间。2016年凯雷开启一轮四年(2016-2019年)募资1000亿美元的计划,2016年募资额放缓至140亿美元,而2017年陡增至430亿美元,两年合计570亿美元,完成千亿募资的57%。伴随着募资增加,2016年的投资金额同比增长100%,退出金额也创出新高300亿美元,2017年的投资金额继续增加至新高220亿美元,退出金额略低于2016年。

得益于强劲的资金募集和资产增值率,凯雷的资产管理规模在2017年达到高点1950亿美元,收费资产管理规模也从2016年度的低点反弹。

2. 经营数据

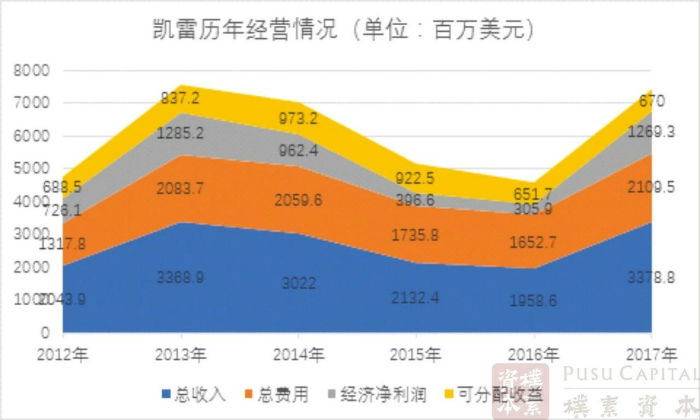

凯雷2017年总收入相比2016年增长72.51%,创出新高3378.8百万美元,此前高点是2013年总收入3368.9百万美元,总费用相比前两年的80%也回落至60%,受两者影响经济净利润达到1269.3百万美元,也回升接近2013年的高点1285.3百万美元。

可分配收益方面在2014年达到高点之后,截至2017年底下降了1/3,联系后文凯雷对上市普通份额的现金分配在2015年创出新高,应该对其有所影响。而收费相关的收益(类似于经营性净现金流但不考虑业绩报酬收入)首次在2016年出现负值,是因为当年全球策略市场业务(对冲基金和大宗商品相关)大幅亏损,2017年则回复至2015年水平。

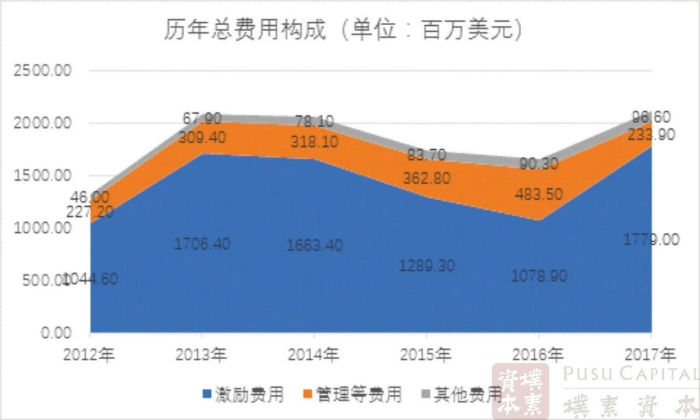

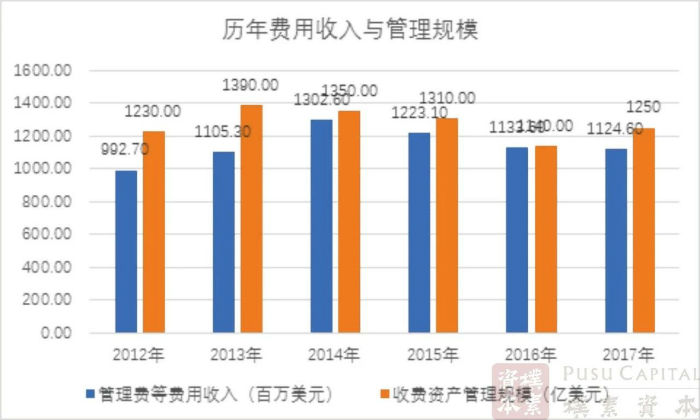

将凯雷的总收入和总费用进行分解,总收入中管理费等费用收入近年处在10-13亿美元之间,业绩报酬带来的收入则波动性较大,低至7亿美元高则达到23亿美元。总费用中的激励费用(工资、奖金、权益激励等)等占据绝大比例,2012至2015年保持在75-80%范围内,2016年略降至65%,2017年则增至新高84%。

凯雷的收费资产管理规模在2013年达到高点后,管理费等费用收入在2014年达到高点。计算显示,凯雷历年的管理费等费用收入与收费资产管理规模的比例基本保持在0.8-1%区间内。

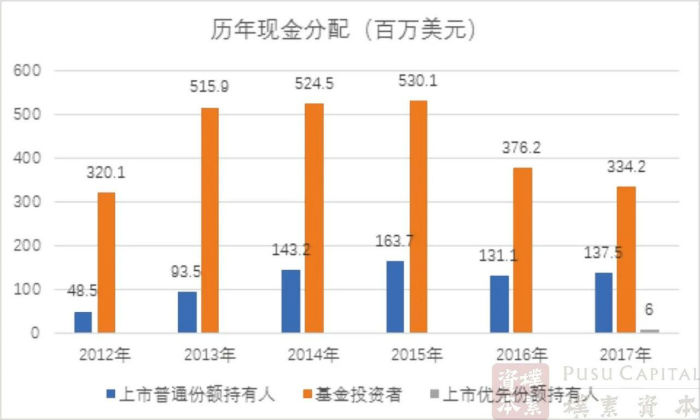

3. 现金分配

自2012年5月正式IPO以来,凯雷制定了较为规律的现金分配政策,颇为强制地执行旗下基金每季度分配,基金投资者作为有限合伙人直接获得分配,而上市普通份额投资者通过多层流转间接获得基金的分配(其间或有税收等其他支出)。整体而言,基金投资者从基金处获得的每份额分配金额与上市普通份额投资者从上市主体处获得的每份额分配金额基本相等,两者总金额比例则与凯雷旗下基金Carlyle Holdings普通合伙人与有限合伙人份额比例基本保持一致。

1) 现金分配总额

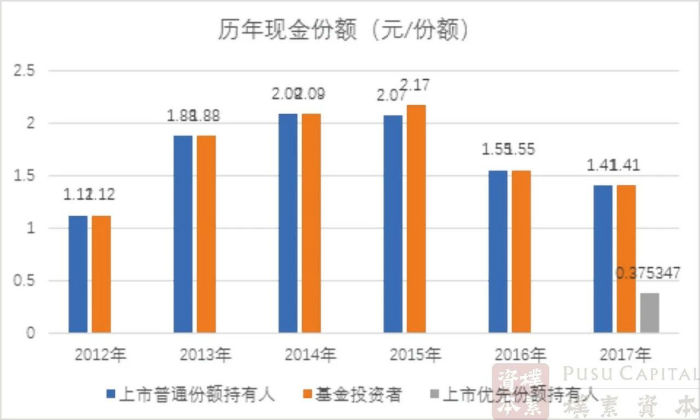

在2016和2017年之前,从2012年IPO到2015年凯雷对上市普通份额投资者的现金分配年复合增长率达到50%,基金投资者现金分配的年复合增长率约为18.3%。2017年凯雷新发行了上市优先份额,并且向其投资者派发了合计600万美元的现金分配。

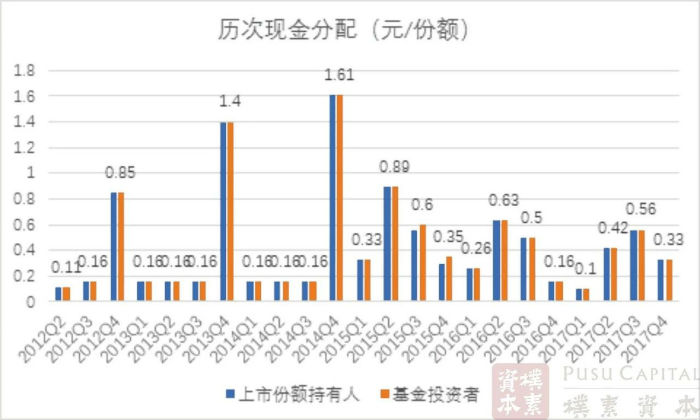

2) 每份额的现金分配

关于每份额的现金分配,截至2014年,每年前三季度对两类投资者都是有规律地分配0.16元,第四季度视经营情况调整金额,进入2015年后凯雷采取了更为灵活的分配方式,每季度的分配金额不再固定。