2007年在美国纽交所上市的黑石集团,是全球首家IPO的私募股权投资机构。黑石目前有4大业务部门,分别为私募股权(Private Equity)、房地产基金(Real Estate)、对冲基金(Hedge Fund Solutions)以及信贷业务(Credit),资产管理总规模达到4341亿美元,收费资产管理规模3353亿美元。得益于2017年全球权益市场向好,黑石集团的资金募集规模、投资规模、资产管理规模、退出金额都创历史新高,营业收入和净利润指标也持续向好。

有趣的是,黑石最早开展的资管业务是私募股权投资,且黑石历来也被视为私募巨头。但通过分析其近5年各业务的经营情况发现,不管是代表管理能力的募投管退各个环节的规模,还是代表绩效指标的营业收入或净利润,房地产基金业务都远胜于私募股权投资业务。黑石角色已然从私募巨头向地产大鳄转变。本文将通过分析黑石近5年的财务报表,一窥其资本运作状况。

黑石概述

黑石集团于1985年由彼得•彼得森(Peter G. Peterson)、史蒂夫•施瓦茨曼(Steve Schwarzman)以及理查德•贝内特(Richard Benne)共同出资成立。

1987年,黑石在特拉华州(Delaware)注册成立第一只PE基金。1990年,黑石对冲基金业务部门BAAM成立,并迅速成为全球领先的对冲基金FOF管理人。1991年,黑石开始布局房地产基金业务,目前是全球最大的房地产基金管理人之一。2008年,黑石收购GSO扩张信贷业务。

2007年黑石成为全球首家公开上市的私募股权投资机构,募集资金69亿美元,中国主权财富基金——中投公司认购30亿美元(无投票权)。彼时黑石资产管理规模为884亿美元,业务范围已从最初的PE基金,拓展到了另类投资基金(夹层基金、对冲基金)、房地产基金、信贷资产管理等。

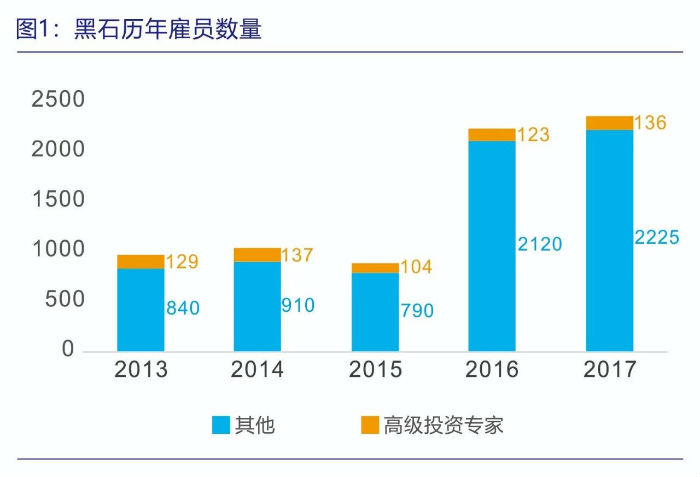

2017年,黑石资产管理规模持续增长,达到4341亿美元,同比增长18%,收费资产管理规模也突破3353亿美元,同比增长21%。截至目前,黑石在全球设立了25个办事处,拥有2361位员工(图1),其在全球范围内的投资组合所涉及企业合计提供了超过49万个工作岗位。

2017年黑石总退出金额高达552亿美元,是成立以来退出金额最高的一年,主要原因之一是出售了其2012年在欧洲成立的物流仓储公司Logicor,这是黑石房地产业务历史上最大的一笔私募股权交易。根据中投公司的官网信息,2017年底中投国际牵头出资122.5亿欧元完成对欧洲物流设施资产组合Logicor的收购,Logicor资产位于欧洲主要经济体及“一带一路”沿线国家,经营状况良好,出租率较高,收益稳定。

在分红方面,2017年黑石向上市份额持有人分红总金额达33亿美元。

所有权架构——同类企业上市模板

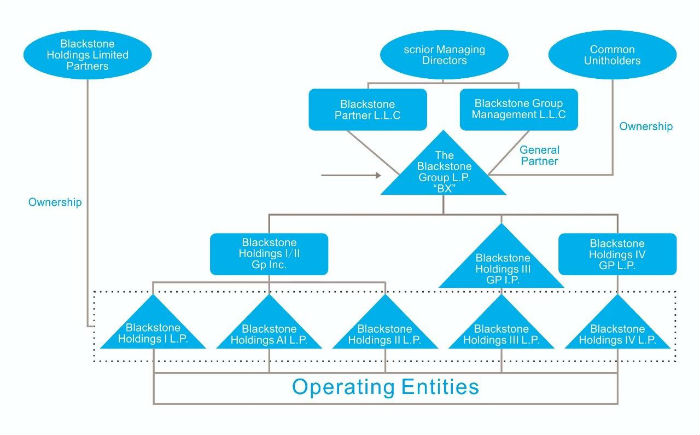

黑石的上市主体是黑石集团有限合伙企业(The Black stone Group L.P.),上市主体的控制和权益涉及三个主体,其中第一主体和第二主体由黑石集团的高级管理人员持股并控制(图2)。第一主体是黑石集团管理公司(Blackstone Group Management L.L.C.),该公司作为上市主体的GP,牢牢把握上市主体的控制权。第二主体是黑石合伙有限公司(Blackstone Partners L.L.C),持有45.5%的上市主体有限合伙投票权。第三主体是上市主体流通份额持有人即LP,享有上市主体全部的经济利益,但只持有54.5%的上市主体有限合伙投票权,对黑石经营的影响十分有限。其一,根据约定,如果想要撤销黑石的GP身份,必须有三分之二以上的有限合伙投票权通过。其二,持有任一类别有限合伙份额20%及以上的主体不得在任何议案里作为被提名人,即没有参与经营的任何机会。值得一提的是,黑石IPO时中国主权财富管理机构中投公司持有的无表决权份额比例一度高达9.4%。

此外,黑石控股有限合伙(Blackstone Holdings Limited Partners),与上市主体下辖的作为GP的三大基金管理企业(Blackstone HoldingsI/ II GP Inc、Blackstone Holdings III GP L.P.、Blackstone Holdings IV GP L.P.)共同持有黑石集团旗下的基金。三大基金管理企业履行普通合伙人管理基金的职能,而Blackstone Holdings Limited Partners可以将其基金份额与上市主体流通份额进行1:1互换,即用每个Blackstone Holdings L.P.一份额合并兑换一个上市主体流通份额,每一年按季度可以兑换4次。

图2:黑石集团的所有权架构

黑石业绩背景——全球权益、固收市场欣欣向荣

2017年是赚钱效应显著的一年,不管是全球的权益市场还是固定收益市场,各类指数纷纷上涨。

权益市场方面,全球经济经过危机后10年的修复,各国经济增长企稳回升,权益市场欣欣向荣。2017年,MSCI全球指数上涨了20%,MSCI欧洲、亚洲指数分别涨了22%,31%,MSCI新兴市场指数上涨幅度最大,达到34%。美国方面,由于经济增长以及税改法案的通过促使市场达到了新高,标普500上涨了19%,道指和纳斯达克指数分别涨了25%、28%。此外,欧洲市场富时100指数涨了8%,亚洲的恒生指数涨了36%,日经上涨19%,中国持续强劲的经济增长以及稳定的消费需求缓和了经济硬着陆的担忧。

固定收益市场方面,彭博巴克莱美国综合债券收益指数2017年上涨了3.5%,美国投资级公司指数上涨了6.4%左右,高收益公司指数上涨了7.5%。也正是由于美国经济和劳动力市场的改善,美联储在2017年三次提高利率,美国十年期国债收益率于2018年2月上涨至2.8%的水平。

在股权投资方面,美国的M&A成交量下降16%,部分原因是由于减税和就业法案的通过,引起投资人对企业发展不确定性的担忧。尽管跨国并购交易额降至三年低点,但市场仍看好未来的兼并交易活动。

正因为2017年全球经济持续向好,黑石的募投管退规模创历史新高,经营情况也摆脱了过去两年的颓势,不管是营业收入、净利润还是可分配收益都取得阶段性新高。

四大业务部门——各具特色,助推黑石持续发展

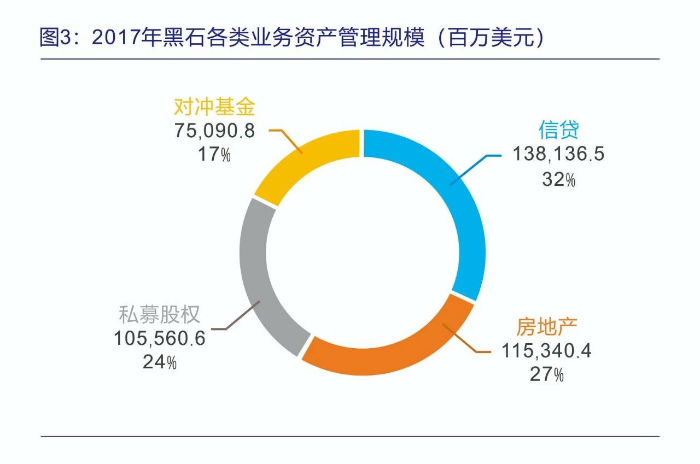

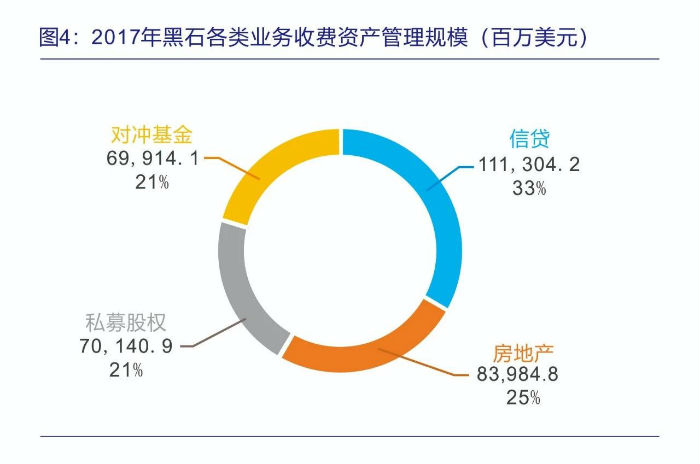

2015年时,黑石有5个业务部门,分别是:1)私募股权(Private Equity);2)房地产基金(Real Estate);3)对冲基金(Hedge Fund Solutions);4)信贷业务(Credit);5)财务战略咨询(Financial Advisory)。2015年黑石拆分其财务、战略、重组咨询服务和公园山基金(PAKR HILL),与第三方PJT Capital LP合并,新成立PJT Partners Inc.,并于2015年10月1日起在纽交所挂牌交易,自此只留下前4项业务(图3、图4)。

在黑石的4个业务类型中,信贷业务资产管理规模最大,占比达32%,但盈利一般。私募股权投资和房地产资产管理规模差别不大,分别为24%及27%,但合计为集团贡献了75%以上的收入和利润,房地产基金投资回报尤其显著。对冲基金规模最小,占比为17%,尽管其利润贡献不大,但其管理费收入与规模最大的信贷业务相当。

从风险收益方面看,信贷业务风险和收益比较小,但资管规模占了黑石的1/3,能够很好地应对波动剧烈的市场,为黑石的持续发展积累足够高的安全垫,而私募股权投资、房地产项目和对冲基金的风险较大,但能够为黑石赚取更多的超额收益。因而,四大业务各具特色,共同助推黑石的持续发展。

以下将对黑石四大业务部门发展情况进行详细解析。

1

私募股权——规模持续增长,业绩表现平平

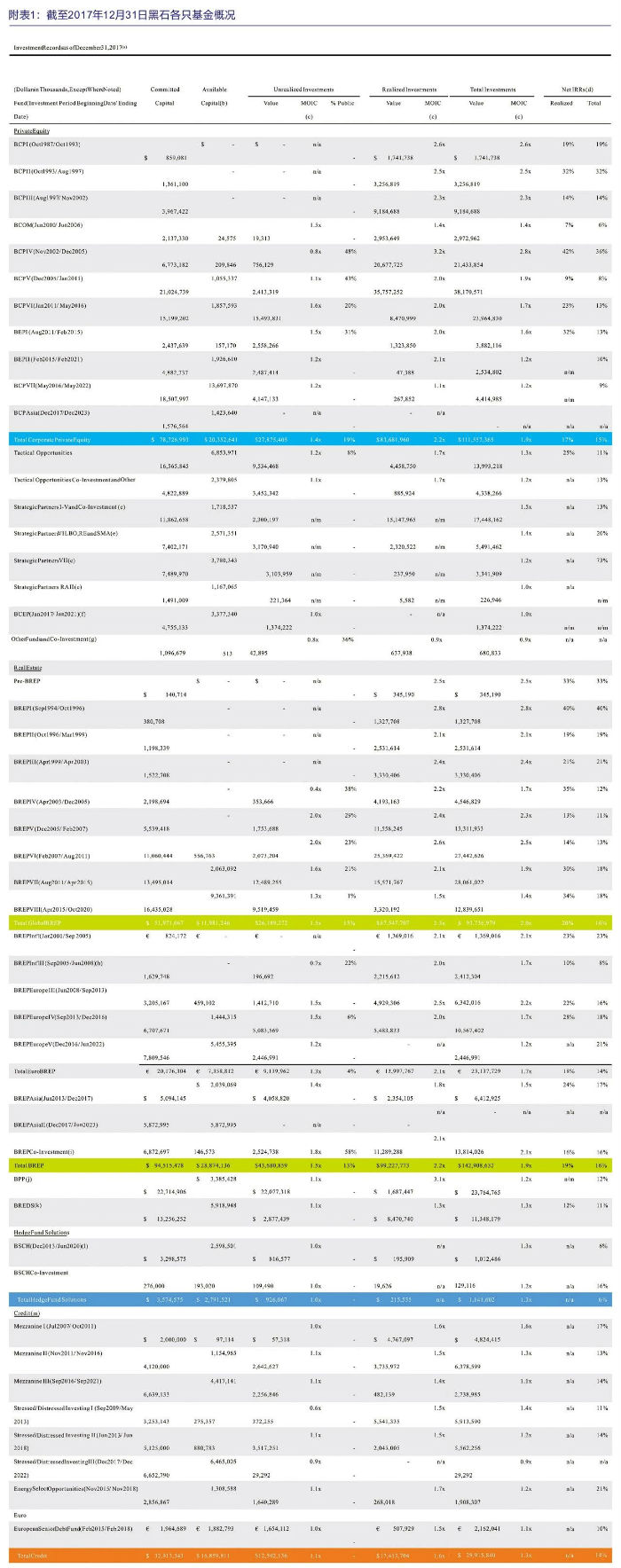

私募股权业务是黑石除财务战略咨询之外最早开展的业务。目前在全球范围内有275名投资专家管理着1056亿美元的私募股权基金,包括7只PE基金(BCP系列基金)、3只行业基金(BEP系列基金)、1只主投全球市场的基金。除此之外,黑石还有在全球布局不同行业、不同资产类别的黑石战术机会投资基金——TP;从优质、成熟PE基金投资者处受让份额,为其提供流动性的私募股权二级市场FOF——SP;面向高净值人群提供多资产投资项目的BTAS,以及提供资本市场服务的BXCM。

黑石私募股权业务的商业模式是在全球范围内进行大型收购、中型收购、购买和新建用于整合多元并购的平台,以及投资新兴成长企业。黑石并不会固守某种投资主题和策略,而是紧密跟踪时代的演变、市场发展、监管和地缘政治的变化,及时调整并作出合理的投资决策。黑石尤其注重并购后企业价值增值,帮助企业获取较大的增值以确保项目顺利退出。

从私募股权投资基金2017年的净IRR来看,各只基金分化比较明显,最高者是BCP VI的22%,最低者是BCOM的-4%。同期标普500上涨了19%,MSCI指数上涨了20%,MSCI欧洲、亚洲、新兴市场分别涨了22%、31%、34%。由此可见,尽管黑石的私募股权投资回报使其资产管理规模扩大,营业收入、净利润增长,但大部分基金却跑输了指数。

但从私募股权投资部门历年累计投资业绩来看,黑石至今没有一只基金处于亏损状态。公司私募股权基金已退出部分的平均收益倍数(realized MOIC)为2.2,净IRR(realized net IRR)为17%。战术机会投资基金(TP)已退出部分的收益倍数(realized MOIC)为1.7,净IRR(realized net IRR)为25%。(见附表)

2

房地产基金——规模增长迅速,投资业绩最好

黑石房地产业务成立于1991年,目前是全球最大的房地产基金管理人之一。作为一家全球性的私募股权投资机构,截至2017年末,黑石拥有320名专业人员管理着1153亿美元房地产基金,投资区域包括北美洲、欧洲以及亚洲等。

BREP是黑石最重要的房地产基金系列之一,其特点是投资地域多元、投资标的多样,投资策略是机会主义,即收购资产优质、地理位置优越的房地产项目,通过积极的管理手段帮助这些优质项目解决发展中的财务或者业务问题,推动项目发展,最后通过出售资产实现退出。该系列基金主要投资标的包括酒店、写字楼、购物中心、住宅和工业地产,以及各种房地产经营公司。

黑石于2008年推出了房地产债务策略基金(BREDS),主要投资于商业地产抵押证券、夹层贷款、高收益高评级流动性好的房地产债务凭证,房地产信托投资基金等,投资范围包括美国和欧洲的公开市场和私募市场。

2013年,黑石成立核心增益房地产基金(BPP),该只基金整合了美国、欧洲和亚洲高质量的核心房地产资产,这些资产的特征是体量大且产权清晰,例如写字楼、公寓、零售商店和工业地产。

2017年,黑石发行了房地产投资信托(BREIT),一种非交易型的REITS,主要投资能够产生持续稳定现金流的美国房地产项目。

就房地产基金2017年的投资业绩来讲,黑石房地产投资基金普遍取得非常好的成绩,净IRR在3%-26%,14只房地产基金中,5只净IRR在20%以上,11只在10%以上,收益最高的一只是欧洲四号房地产投资基金(BREP Europe IV),净IRR为26%。

从黑石各系列房地产投资基金历年的投资回报来看,BREP系列基金已退出部分的平均收益倍数(realized MOIC)为2.2,净IRR(realized net IRR)为19%。核心增益房地产基金(BPP)退出收益倍数(realized MOIC)为3.1。(见附表)

总的来讲,房地产基金投资业绩表现比私募股权投资基金略胜一筹,是黑石投资回报最大的一项业务。

3

对冲基金——全球最大的对冲母基金管理人

黑石对冲基金业务始于1990年,目前在全球范围内有155名投资专家管理着751亿美元资产。BAAM是黑石对冲基金业务最重要的组成部分,同时也是全球最大的FOF,通过筛选基金经理,达到分散风险的目的,能为客户提供符合其风险偏好的定制型对冲基金投资方案,全权代理客户对对冲基金进行投资配置。投资组合多样化、风险管理、尽职调查和监视下行风险是黑石对冲基金管理的关键原则。

截至2017年,BAAM一年期净收益为7%,三年期净收益为4%,五年期净收益为6%。

4

信贷业务——规模稳步增长,积极开展保险业务

截至2017年末,黑石信贷业务在全球范围内拥有205名投资专家,资产管理规模1381亿美元。其中GSO是黑石主要进行信贷业务的部门,其最早成立于2005年,并于2008年被黑石收购,目前GSO是全球最大的专注杠杆投资的另类资产管理人之一,也是全球范围内最大的CLO管理人。

GSO信贷业务大致包括三个方向:普通信贷(performing credit)、不良资产(distressed)、多头策略(long only)。普通信贷包括夹层基金、BDCs(一种直接借贷基金),不良资产策略(distressed)包括阿尔法策略等,多头策略主要是CLO、封闭式基金、混合基金和其他分管账户。基金投资组合涉及对非投资级公司的信贷和证券投资,包括优先级债务、次级债、优先股和普通股。

除了GSO,2017年黑石还收购了一家成立于2005年的名为Harvest的公司,管理一只面向机构投资者的公开交易型基金MLP,主要投资美国能源中游行业的资产。

BIS是黑石新成立的一个服务于全球保险公司的平台,为保险公司开发、分销和管理定制化的投资解决方案,向其提供基于黑石产品的定制化、多样化投资组合,也可以为保险公司提供投资组合的整体管理。2017年BIS与富达担保人寿(Fidelity & Guaranty Life)签订了投资管理协议,协助其管理224亿美元资产。另外黑石和AXIS共同设立了Harrington再保险公司。

对比美国十年期国债2.8%的收益率,黑石2017信贷业务投资业绩良好,净IRR在5%-6%之间。

公司募投管退——规模均创历史新高

1

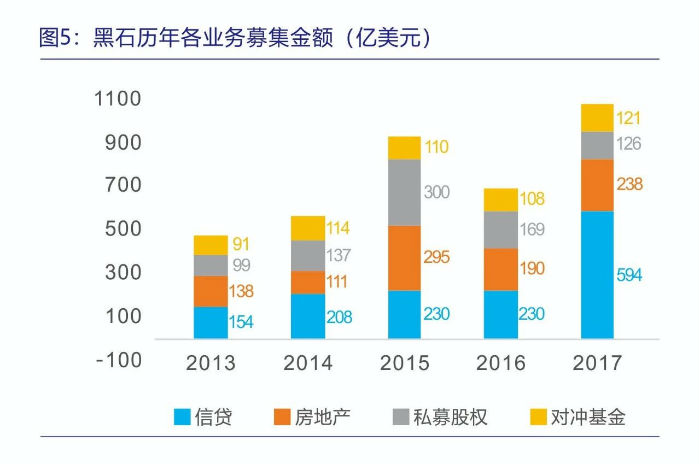

募集——单年募集规模突破1000亿美元,信贷业务增长显著

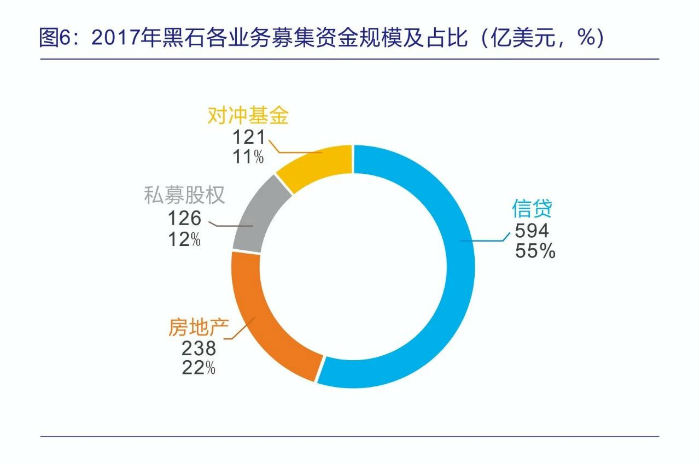

从黑石历年资金募集总体情况来看,2013年至2015年间,其募资规模增长明显,2016年则有较大幅度下滑(图5)。但2017年,黑石单年募集资金规模突破1000亿美元,是其成立以来的峰值,同比增长54%。其中信贷业务资金募集规模最大,占总募资规模的半壁江山,其次是房地产业务,募资规模占比30%左右。值得注意的是,黑石王牌业务之一的私募股权业务募资规模为126亿美元,占比仅为一成(图6)。

同时也能从黑石历年各业务募集金额变动情况发现,信贷业务在2017年之前的募集规模占比稳定在30%左右,但由于2017年与富达担保人寿签订了224亿美元的投资管理协议,募集规模同比爆发性增长158%;房地产基金和私募股权业务二者募集规模变动不稳定,且都在2015年达到峰值;对冲基金历年募集金额相对稳定。

2017年,黑石发行了4只新基金,其中私募股权基金BCP Asia和房地产基金BREP Asia II是两只专注于亚洲市场的基金,二者分别募资16亿美元和59亿美元,由此可推测黑石未来看好亚洲的私募股权投资和房地产项目。

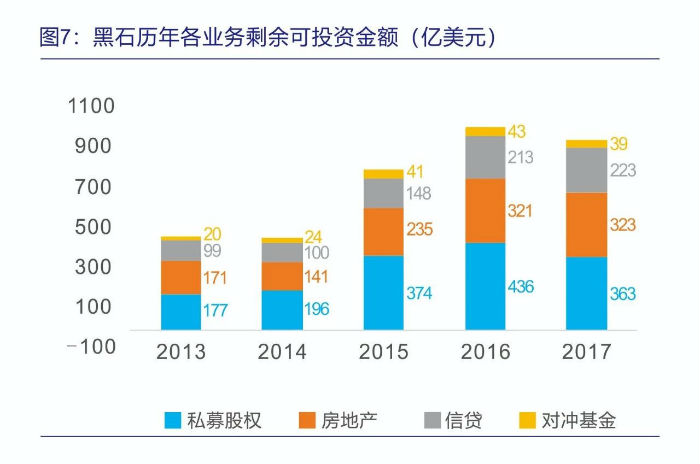

除了新募集资金可用于投资外,黑石还有一部分是往年募集但尚未使用的资金。从黑石历年各业务剩余可投资金额来看(图7),这部分可运用资金呈现3个规律:

第一,与2017年私募股权业务募集规模较小不同,该业务的剩余可投资金额在历年中都是最大的,而信贷业务剩余可用资金占比较小。这可能是因为私募股权业务和信贷业务模式和特点迥异,信贷业务需求量大,且容易形成投资决策,而私募股权则是经过审慎的尽调和充分地论证之后才能做出决定,投资决策周期长。

第二,房地产业务剩余可投资金额占比紧随私募股权业务之后,对冲基金业务可运用金额占比最小,稳定在4%左右。

第三,黑石历年各业务剩余可投资金额逐年上升,但可能源于2017年权益市场向好,出现更多的投资机会,私募股权和对冲基金业务的可投资资金也随之减少。

2

投资——单年投资规模创新高

下图展示了黑石近5年的各个业务部门的投资明细及总额情况(图8)。由图可知,2013年至2015年间,黑石投资总额逐年上升,2016年减少幅度较大,但2017年投资金额又实现了巨额回升,总投资额为462亿美元,同比增长106%。其中房地产基金投资规模最大,为196亿美元;信贷投资规模增幅最大,达到170%;私募股权投资规模也有较大幅度的增长,从2016年的74亿美元上升到2017的169亿美元。

3

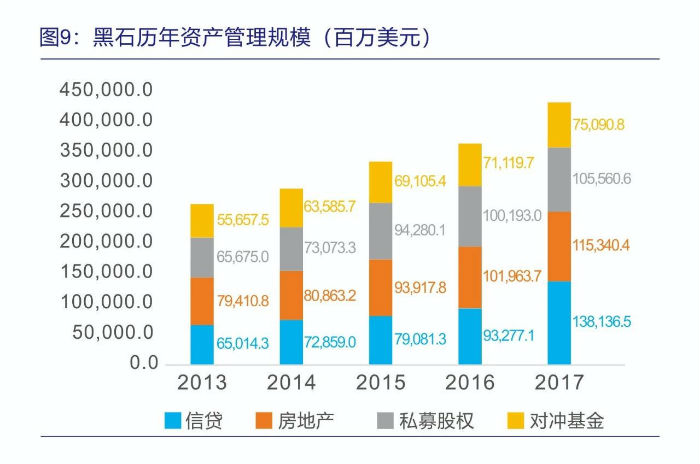

资管——资管总规模4341亿美元,同比增长18%

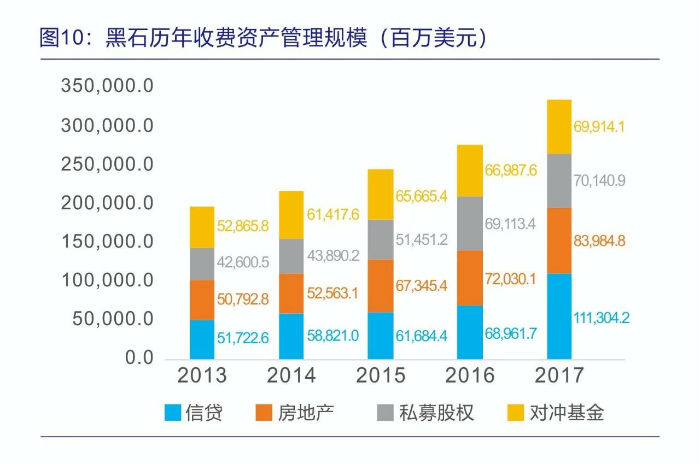

黑石历年资产管理规模稳步增长,其中2017年资产管理总规模为4341亿美元,同比增速达18%(图9)。收费资产管理规模为3353亿美元,同比增长21%,相较2016年增长了583亿美元(图10)。

以各部门收费资产管理规模的变化为例,来进一步解析黑石资管规模结构。2017年信贷、房地产业务、私募股权投资以及对冲基金的收费资产管理规模占比分别为33%、25%、21%、21%。四大业务收费资产管理都较2016年有显著提高,其中信贷业务部门新增规模最大,同比增长61%,主要原因是黑石保险业务单元BIS与富达担保人寿签订合约,新增管理资产高达224亿美元,而且最新收购的Harvest也为黑石带来近112亿美元的规模。

其次是房地产业务,收费资产管理规模同比增长17%。对冲基金净增29亿美元收费资产管理规模,同比增长4.4%。私募股权投资业务的新增收费资产管理规模最小,仅为10亿美元,同比增长1.5%。

4

退出——单年退出金额高达552亿美元,同比增42%

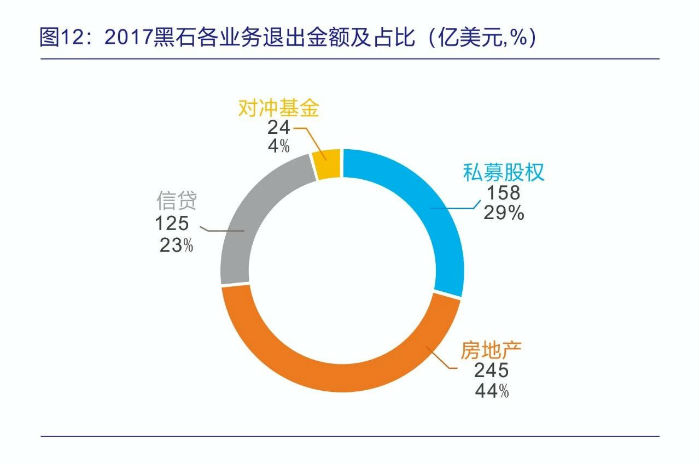

从黑石历年各业务退出情况来看,私募股权退出规模比较稳定;2014年是房地产基金退出金额爆发式增长的一年,之后每年退出金额保持在200亿美元左右;信贷业务退出情况先抑后扬,2014年退出金额同比大幅下降,紧接着2015、2016年退出情况低迷,但2017年情况好转,同比增长87%。总体来说,黑石在2014年退出金额取得阶段性新高,之后逐渐减少,2017年得益于全球权益市场的回暖,黑石单年退出金额高达552亿美元(图11)。

通过大致拆分黑石2017年各项业务的退出金额来看(图12),房地产实现退出规模最大,为245亿美元,主要是BREP系列基金带来了巨额的退出回报。其次是私募股权投资基金退出金额为158亿美元,BCP系列基金、SP、TP分别为公司带来了92亿美元、28亿美元、27亿美元的投资回报。信贷部门退出金额为125亿美元,CLO、不良资产投资策略基金(distressed strategies)、夹层基金退出规模分别为47亿美元、40亿美元和23亿美元。对冲基金退出金额最小,为24亿美元。.

经营情况——摆脱过去两年颓势,各项指标增长显著

1

营业收入——房地产和私募股权投资是营收主要来源

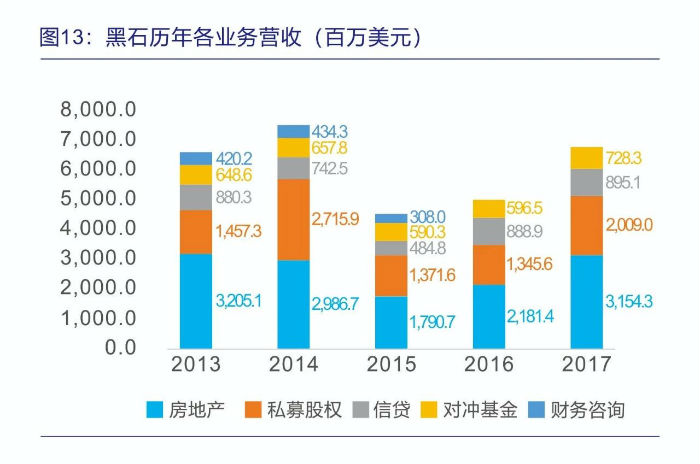

从营业收入(revenue)整体情况来看,黑石各项业务营收之和在2014年为75亿美元,是黑石成立以来的峰值。2015年营收同比下滑66%,之后逐渐上升,2017年达到71亿美元,同比增长19%(图13)。

从黑石历年各项业务营收占比情况来看,房地产基金收入贡献一直是最大的,其次是私募股权业务。2017年,房地产营收31.54亿美元,占比46%,私募股权投资业务营收20亿美元,占比29.6%。值得注意的是,黑石资产管理规模最大的一项业务是信贷业务,但从营收占比来看,只贡献13%的收入,由此可见这项业务营收不高,但管理规模可观。

注:2017年黑石对各部门的收入衡量进行了调整,并追溯至2015年。以上图表2013-2015年的数据为原数据。下同。

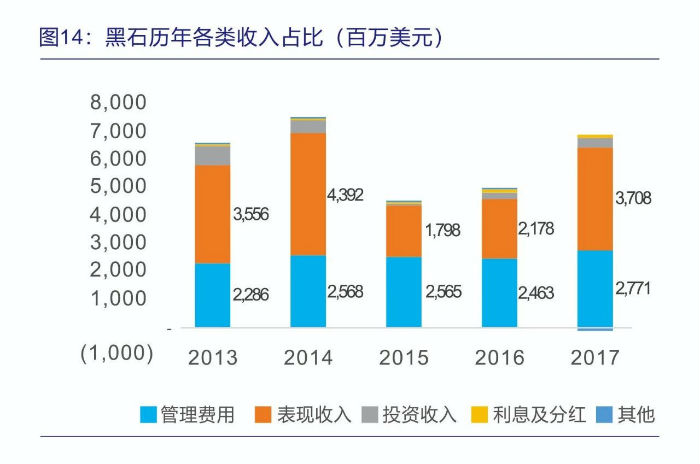

从黑石历年各类营业收入的占比来看,黑石的营业收入大致包括四部分:表现费收入(Perfomance Fees)、管理费收入(Management Fees)、投资收入(Investment Income)以及利息和分红收入(Interest Income and Dividend Revenue)。

黑石收入最大的贡献来源是管理费收入以及表现费收入,最近4年二者占比都在90%以上,并且管理费收入相对表现费收入更为稳定(图14)。以下将进一步解析各业务类型管理费收入和表现费收入占比情况。

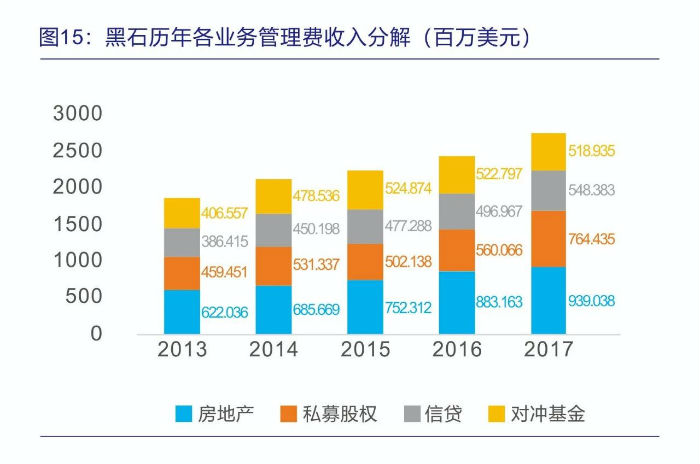

下图展示了各项业务的管理费收入情况,尽管各个部门总的营业收入占比差异比较大,但4项业务的管理费收入占总管理费收入的比例较为均衡(图15)。从2017年管理费收入增长变化情况来看,黑石管理费收入增长主要源于私募股权、房地产以及信贷业务,三者分别增长了2亿美元、0.56亿美元以及0.514亿美元。而私募股权管理费收入的增长原因是结算了BCPVII的管理费收入,房地产管理费收入增长主要是由BREP欧洲5号基金贡献的。信贷业务管理费收入的增长来源是能源类投资基金以及Harvest。

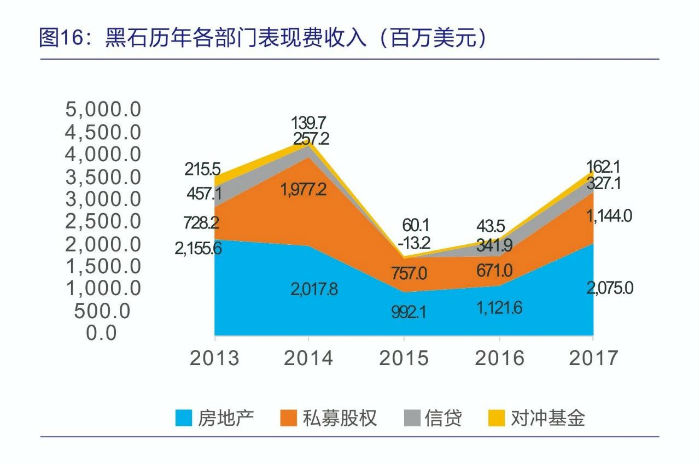

下图展示了黑石历年各部门表现费收入变动情况(图16)。总体来看,延续了营业收入分化较大的格局,2017年房地产表现费收入20亿美元,占总体表现费收入的一半以上;私募股权投资表现费收入为11亿美元,占比31%。同时也可以观察到,2015年各部门的表现费收入严重下滑,2016年也处于低迷的情况,直到2017年表现费收入才有明显的回升。

2017年黑石营收相较2016年增长了20亿美元,仅表现费收入就增长了15亿美元。进一步分解,表现费收入的增长源于房地产基金、私募股权投资基金,二者分别增长了9.53亿美元和4.72亿美元。房地产投资基金表现费收入增长贡献最大的一只基金是机会主义型房地产投资基金,私募股权投资基金表现费收入最主要的贡献者是公司股权投资基金(BCP系列)以及战术机会基金(TP)。

2

净利润——企稳回升,房地产和私募股权投资业务营业利润率可观

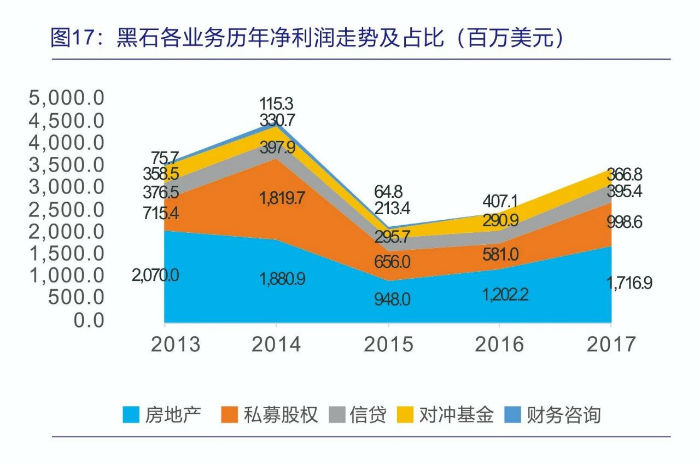

黑石各业务历年净利润(economic income)的占比和走势与营业收入呈现出相似的规律,在2014年达到近10年的巅峰,2015年严重下滑,2017年有所改善,净利润为34亿美元(图17)。

从各业务占比情况来看,房地产和私募股权两项业务仍然是公司净利润增长的可靠来源。2017年,房地产业务的净利润达到17亿美元,占比49%;值得注意的是,房地产业务2017年的营业收入32亿美元,即该业务的利润率高达53%。私募股权投资业务2017年净利润将近10亿美元,占比29%,以同样的方式估算私募股权投资业务的利润率为50%。

附表