供给侧改革如果持续推进,有利于头部企业进一步提升综合竞争力。

来源:朴素资本(ID:pusu-capital)

演讲者:梁斐,朴素资本董事长、创始合伙人

梁斐,朴素资本董事长、创始合伙人

今天给大家分享的内容主题是“返璞归真,携手同行”。“返璞归真”是宏观的表达,即面对当前的宏观形势、监管政策和方向,我们以怎样的理念和逻辑去应对?“携手同行”,是与我们的投资者紧密交流,怎样从结构上、管理上来金融创新我们的产品。

宏观环境巨变,必须下注头部企业

第一部分——宏观,我上次在清华大学、香港中文大学校友会上讲过。

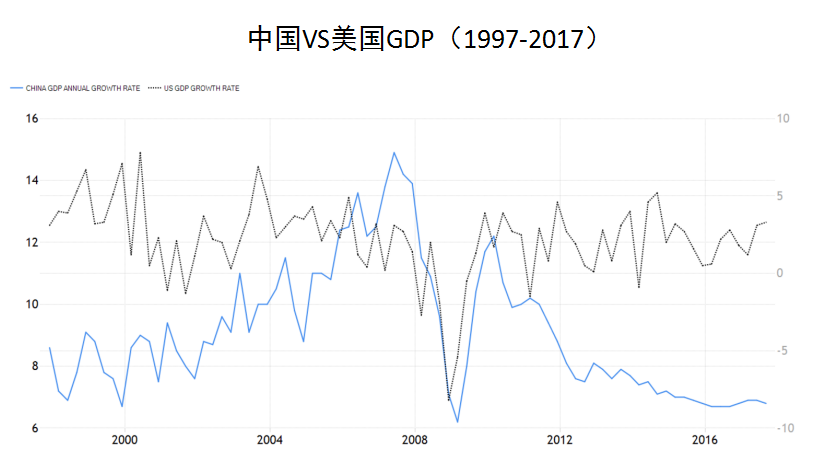

我选取了1997年至今中国和美国GDP增速对比图表(见图1)。1997年亚洲金融风暴,当时的历史情况和当前非常相似;2008年全球金融危机爆发,中国GDP和美国GDP增速均出现下降,但我们下降的幅度更大。之后经济复苏,我们的经济存在问题,但是美国的经济还是向上的。

图1:中国VS美国GDP增速

一个国家的GDP如果弹性不大,持续往下走,是个极其危险的情况。这个危险情况是怎么呢?是经济结构出问题了。当前情况下,我们的政策有没有问题?政策方向,经济结构调整,多少是有问题的,那接下来究竟怎么走?面对当前的现状,我们应该怎么做?我们要思考这些问题。

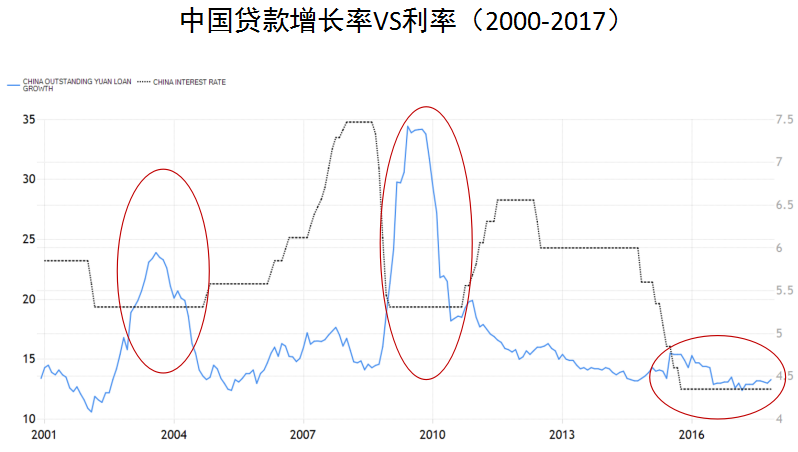

我对中国贷款增长率和利率对比图反映的情况比较担心(图2),过去17年,每一次我们的贷款利率降低后,企业贷款量均会出现激增,但是这一次没有。这就说明,企业没有贷款需求。

图2:中国贷款增长率VS利率

没有贷款需求来自两个方面:一是资金成本很高,二是需求不够。我们的贷款成本高不高?银行的名义成本现在一路飙升,2018年、2019年甚至2020年,资金链、贷款成本会怎么样?

当前情况下,通胀和PPI变化率发生了非常大的剪刀差,这说明中间的泡沫比较严重,跟当前的“三去一降一补”是有关系的。但今天我把这些问题抛出来,是想提醒大家,在做投资的时候,一定要注意这些问题。因为每个标的都有不同的需求,在我们投资过程中,宏观要关注,微观更要关注。所以我想表达的意思是,实际上我们整体的经济环境已经出现一些问题,未来的经济环境到底往哪个方向来走,是我们需要共同探讨的。

第一,未来供给侧改革会更加持续、更加深远的推进,所以当我们投资企业时,要看清楚它是受益还是不受益。

我们现在看到的风险可能更多一点,因为中国的经济增长方式可能会有问题,有金融的问题、房地产的问题。我们所分析的基本上归因于中国杠杆、泡沫,但背后真正的推手在哪里?我们通过诸多分析得出,过去三十年改革开放和市场化,已经明显把经济结构引导向政府投资、固定资产投资的趋势。2015年-2017年出口降低,政府投资也降低。那未来靠什么?可能是靠内需增长。

第二,去杠杆、去产能继续推进。这跟我们投资的企业,特别是传统行业的企业密切相关。新能源行业,特别是涉及到制造类的新能源行业,可能会影响比较大。

第三,流动性,就是资金面,即企业没有贷款的需求。没有需求,市场就是萎缩的。可能流动性会很紧张。所以我们在投资的时候,被投企业或者被投行业的流动性要作为首要考虑因素。

第四,出口。我们投的部分企业涉及到出口,出口必须考虑什么?地缘政治,中美之间的贸易摩擦。今天早上的新闻提到,中国的部分产品又被列入美国和欧洲的黑名单。换句话说,又是一个对中国新经济增长的挑战。

在这样的大背景下,第三产业,特别是中产消费,我们都要去关注。供给侧改革如果持续这么推下去,有利于头部企业进一步提升综合竞争力。换句话说,强者恒强。所以我们在产业布局、投资布局的时候,一定是投资那些有可能成为头部的企业,或者具有这种头部企业基因的企业家。如果在这个赛道中跑不出来,最终就会被淘汰。规模企业资金使用效率可能会更高,所以我们特别要关注。如果我们选的是一些龙头,要搞清楚企业的资金使用效率、资金使用方向。

返璞归真:研究驱动投资

对资本市场来说,现在已逐渐回归理性。大家一定要切记这一点。

朴素资本的特点是以研究为驱动,也就是做任何事情,先自己研究清楚,逻辑体系搞明白,这也是我们一贯的主张。

“返璞归真”,我们归什么呢?就是回归理性,回归价值上来。投资一定要理性投资。理性投资的逻辑是什么?就是要看到企业是真正的理性发展、理性增长。其他比如跨越、颠覆、爆发性增长等,实际上都不理性。

当前情况下企业发展模式的改变,无非是三层意思:第一层是提高效率,第二层是改变交易模式,第三层是改变商业模式。到目前为止,我们大部分还是走的第一层和第二层,改变商业模式据我了解还没有出现。

提高效率,过去通过电子邮件、打电话、书面文件,来达成沟通。现在我们有更多的沟通方式来提高沟通效率,包括工作效率。

改变交易模式,银行是干什么的?存贷汇兑。电子汇兑就是改变了交易模式,支付宝、微信、网上银行,把这件事基本都干完了。

但是改变商业模式,到目前为止还没有。所以我们要看标的、看企业,作为产业整合一定要看清楚背后的逻辑到底是什么?增长到底来自哪里?是不是符合理性、符合价值投资的趋向和理念。

2017年第四季度我们做了转型,我们从PE向VC去看。我们说投资是投人,那人的背后是什么呢?人的背后是人性,实际上我们就是投人性。

最近我们上立项会、投决会讨论的项目很多,其实讨论的大部分都在判断人性。一个人会怎么样,人性会怎么样,就代表这个团队会怎么样,各个方面都会反映出他对事物的理解。要看出一个企业家的真实面貌是什么不容易,比如有的企业家说我这产品很好,可能是很好,那你能不能做资本运作,要不要搞上市规划,愿不愿意破釜沉舟下定决心去纳税、去合规,其实很多企业心里都是打退堂鼓的。企业要短期融资,还是要长期融资,还是要战略布局,这些都要考虑。所以要深入的人性判断,要多跟企业家去沟通,包括他的创业经历、周边的朋友、管理理念、发家史等等都要去了解。

理清三大投资逻辑

医药的制造、新能源的制造、材料的制造等等传统重资产、重资本的投入,我们要从技术、市场、产品细细考量。也就是说对产品的更新、新技术的引进、新市场的开拓,都要下工夫去调查,不能在当前的产能上和当前的技术上做一个“井底之蛙”。

下面的三大方式,就是我们投资传统行业、做传统产业整合的基本逻辑和基本看点。

方式一:产业整合

方式二:产业升级

方式三:消费升级

第一,产业整合逻辑。

也就是说,效率要提升,产品要研发。我们当前投资一些制造行业,他们的诉求是不是下表之一?如果是,就符合方向;如果不是,盲目的去扩张,可能风险就比较大。

我们过去所看的某些项目,的确也存在这个问题。企业产品上没有下工夫、市场没有下工夫,扩大了很多产能,最后导致现在出现什么情况呢?导致资金链断裂,交给其他企业来托管。

第二,产业升级逻辑。

我们当前投的新行业,轻资产、新技术、创新药、基因检测、智能驾驶等就属于这一类。如果当前的技术不升级改造,现在看可能是领头羊,但随后可能就会拖后腿。当投资以上几个行业,要把下面四个逻辑弄明白:

1.现在最大的内需市场。一个产品好不好,我们可以设立场景,设立客户画像,到底有没有需求,先搞明白。同时必须弄清楚到底是真实需求还是伪需求。2.成本、资源到底怎么匹配。换句话说,跟着党走,如果不跟着党走,政府不支持,你的人力资源再好,成本控制再好,可能方向都是反的。3.指的就是效率;4.产业融合。

第三,消费升级逻辑。

我们的核心增长逻辑是中产消费升级,而不是屌丝。屌丝和粉丝经济可能已经成为过去式了,不会再出现真正的强劲增长,现在统计出来的数据是中产消费升级,而中产消费是具有持续消费能力的。他们的特征是什么呢?消费场景、消费交易技术、品牌,这是中产消费的特征和几个习惯。

我们反复谈消费,到底怎样的消费才适合投?我投个小龙虾算消费吗?也算。但它的发展,都是未知数。所以消费里面有非常多的内容需要去了解,有很大的文章需要去做。投之前,我们一定要理清思路和投资逻辑。

把握三大核心投资策略

以下就是我们的核心投资策略:

第一,紧抓头部,或者说在当前的赛道中仍能跑出头部的企业,或者是具有头部企业潜力的团队。

第二,强弱周期搭配,我们投医疗、新能源实际上就是强弱周期的搭配,不能总是投医疗,也不能总是投新能源,为什么呢?医疗这个行业很稳健,弹性比较强;新能源行业,周期性行业,弹性很大,但不够稳健。所以两个搭配,综合收益率做得更好。但不管医疗也好、新能源也好,如果我们不增加信息技术,包括芯片、软件等,不做配套,也会存在问题。

第三,坚守投资护城河。以后所有的项目,投资过程都搞明白了,我们就上会;搞不明白,就暂缓,最终剔除。这里是用通俗的语言表达,实际就是我们背后的逻辑。下面这个公式是期望收益率的公式:

当然我们所说的稳健安全、增长逻辑和协同效应,是我们所要的。所以在投资项目的过程中,我们要抓住这三个基本逻辑、基本策略。

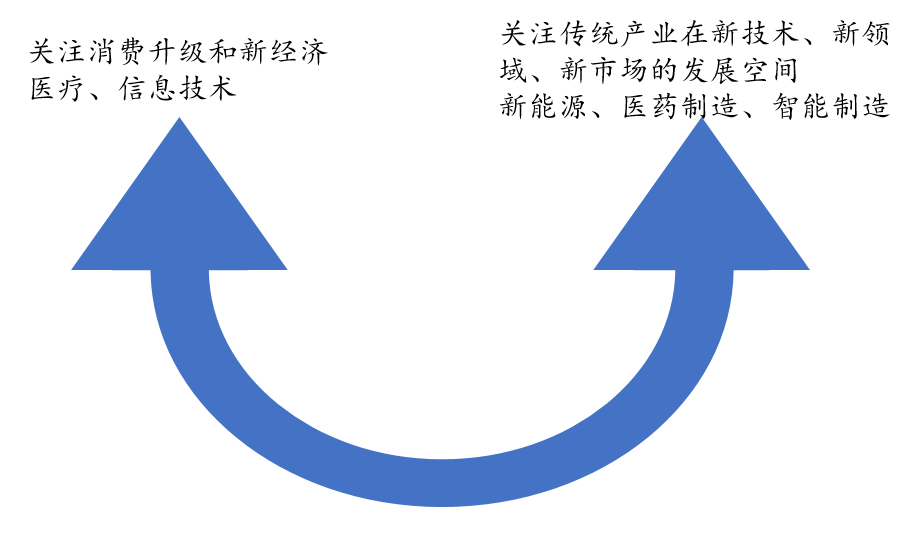

结合当前的监管方向、产业引导方向、海外金融的方向,我们未来要怎么走?

第一,关注消费升级和新经济,包括医疗、信息技术、智能驾驶;

第二,关注传统行业,传统产业的新技术、新领域和新市场的发展,包括新能源、医疗器械、智能制造。

换句话说,左边是VC/PE,通过投资、参股,甚至通过收购进行产业布局;右边是通过大规模的收购和上市公司平台的收购,去做产业的整合、产业的最终升级;中间的这个量可能越来越少,不会做得太多。

当前情况下的监管政策和监管风口大家应该很清楚,如果做Pre-IPO,最后的结果是什么呢?上市前一年半开始投资,辅导一年后上市,如果能成,那皆大欢喜;上了市,锁定一年,减持用了两年,至少在四年半。快,四年半;慢,六年。换句话说,婚姻都有七年之痒,我们在座的各位能否熬得住六年,这都可以打个问号。

按照当前监管政策,上会7家,毙6家,过1家,这时候怎么办呢?换句话说,如果早期的项目,就是我们现在投的极视角、鹏云网络,这种项目可能还是按标准退出,持有三四年、两三年就行了,下一步把它卖掉后,就迅速退出,年化收益率都有十几倍。而我们现在真正的Pre-IPO项目是多少?年化收益率肯定要下降,因为政策因素人为拉长了两年半时间。

我们大家都知道,上市公司为了上市真是拼了全力,一切为了业绩去做,这就需要花掉两到三年时间。我们可以去统计一下,A股所有上市公司在上市后的头三年业绩基本上都会发生变化,而如果上市一年以后再减持,或者再等一年再减持,那会的业绩又会变成什么情况?按照当前的市场风格来看,企业一旦做大,市场会给多少估值我们心里是没底的。A股目前估值24倍,中小创20倍,我们在思考,上市是否可能会拉低我们收益率?并购,可能是目前我们看到的一个比较好的出路。

通过收购上市公司,把我们的产业进行整合、升级。换句话说,按IPO的路子如果走不通,我们就给自己创造退出的路径。

推进三年100亿目标

朴素资本从2015年成立发展至今,这两年半我们拥有了同行发展十年才能积累的规模、发展的要素和布局的产业。

我们花了两年半的时间进行战略布局、战略安排,未来在战略方向、战略平台上,我们需要进一步的落地执行,希望未来能走得更加扎实。朴素资本成立时便提出三年完成100亿的目标,这不仅是一个口号,也是实实在在的东西。2017年我们真正的规模是多少?70多亿。2018年,我们的募集规模是33亿,实际的投资规模是40亿,也就是说,经过三年,我们将超过100亿。

过去两年半的时间,我们坚持“艰苦朴素、奋斗为纲”的企业文化,现在已经基本走稳。未来三年,我们将在进度上完成内部治理、内部管理,提升我们的水平。因此,我们需要进一步励精图治,在现有的结构、产品、投资项目、业务经营上要创新、要突破。