数 据

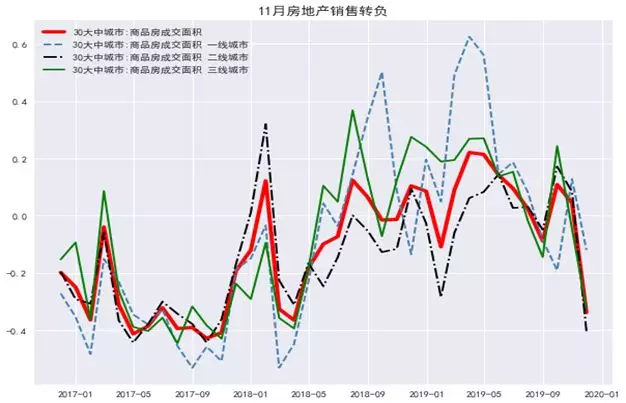

房地产销售增速转负。2019年11月以来房地产销售增速转负,30个大中城市商品房成交面积同比增速为-12.84%,较10月下降约17.3个百分点。

汽车销售量降幅收窄:11月10日当周,乘用车日均销售4.9万辆,同比降幅收窄14ppt至-6%;乘用车厂家日均批发数量5.3万辆,同比降幅收窄10ppt至-6%。

票房收入:11月17日当周,全国电影票房收入下降至6.4亿元,同比增速降至-42%,延续前一周的回落趋势。

食品价格:猪肉价格环跌,鲜果偏弱。11月13日当周,全国猪肉零售价56.7元/公斤,环跌-3.4%,为今年三月以来首次下跌。同比(141.0%)亦明显回落8.2ppt。

市场

本周A股主要指数微弱下跌,大盘收出周阴线报2885.29点,周度跌幅-0.21%。从申万一级行业来看,A股中低估值的钢铁、采掘行业上周涨幅较大,而传统较为强势的的食品饮料和医药生物板块受补跌因素传染回落较大,拖累大盘。全球重要指数方面,恒生指数录得1.02%涨幅,其他指数大多微弱下跌。

| 证券简称 | 周涨跌幅 | 申万行业指数 | 周涨跌幅 | 全球重要指数 | 周涨跌幅 |

| 上证指数 | -0.21% | 钢铁 | 4.74% | 恒生指数 | 1.02% |

| 深证成指 | -0.22% | 建筑材料 | 3.62% | 俄罗斯RTS | 0.41% |

| 创业板指 | 0.30% | 采掘 | 3.40% | 标普500 | -0.33 |

| 沪深300 | -0.70% | 有色金属 | 3.32% | 法国CAC40 | -0.78% |

| 上证50 | -1.10% | 房地产 | 1.17% | 德国DAX | -0.59% |

| 中证100 | -1.14% | 农林牧渔 | -1.23% | 日经225 | -0.82% |

| 中证500 | 0.73% | 食品饮料 | -1.96% | 英国富时 | 0.33% |

| 中证800 | -0.37% | 医药生物 | -1.98% | 韩国 | -2.79% |

货币政策与流动性:资金利率、10Y国债收益率回落。上周,央行开展7天期逆回购操作 3000亿元、国库现金定存操作500亿元,并下调逆回购中标利率5BP,资金利率大幅回落。截至11月22日,R007、DR007利率分别报收2.5028%、2.4194%,分别较前周大幅回落51.8BP、36.2BP。此外,1Y、5Y LPR 11月报价分别为4.15%、4.8%,较10月小幅下降5BP,反映了前期MLF利率小幅下调5BP的传导作用。截至11月22日,10Y国债收益率报收3.1747%,较前周进一步下行6.1BP。

11月21日,雅高控股(3313.HK)在香港暂停交易,盘中一度暴跌98.34%至历史新低价0.246港元,停牌前收跌97.94%,报0.305港元,成交5.68亿港元,市值蒸发近450亿港元至目前的9.45亿港元。此外,卡森国际(0496.HK)也创下-72.71%的跌幅。

小米Q3欧洲出货量增长超过7成,智能手机出货量增速第一。据市场研究机构Canalys数据显示,2019年三季度,欧洲智能手机出货量为5250万台,同比增长8%,其中三星占据最大份额,出货量1870万台,增长26%;华为仅次于三星排名第二,出货量1160万台。此外,苹果(980万台)、小米(550万台)、HMD(90万台)分别排第3-5名。值得注意的是,小米出货量同比大幅增长73%,增速排名第一。

高 层

结构性政策:税收优惠政策减轻纳税负担。11月20日,国常会确定有关税收优惠政策减轻纳税人负担;部署深化医药卫生体制改革进一步推进药品集中采购和使用,更好服务群众看病就医。

1)自18年10月实施个税减税以来,改革成效逐步显现,对完善收入分配、增加居民收入、扩大消费发挥了重要作用。下一步,要合理有序建立个人所得税年度汇算清缴制度,使专项附加扣除政策更好落实并不断完善,实现税制可持续。

2)推进药品集中采购和使用,是深化医改的重要内容。会议要求进一步推进:

1、扩大集中采购和使用药品品种范围,优先将原研药与仿制药价差较大的品种,及通过仿制药质量和疗效一致性评价的基本药物等纳入集中采购,以带量采购促进药价实质性降低。

2、确保集中采购药品稳定供应和质量安全。

3、制定实施国家用药管理办法。4、推进医保支付方式改革。

第四次经济普查:18年GDP上修2.1%,基于四经普数据,2020年翻番目标压力缓释。11月22日,国家统计局发布第四次经济普查结果,上修18年名义GDP初步核算数。根据国家统计局数据,修订后的18年GDP为919281亿元,与18年初步核算数900309亿元相比,总量和幅度分别增加18972亿元和2.1%。国家统计局称,将根据18年GDP修订结果对GDP历史数据进行修订,但目前修订工作尚未完成,将待完成后以适当方式对外公布。

海 外

美国11月Markit制造业PMI初值52.2,好于预期51.5,连续三个月回升,制造业出现恢复活力的迹象。伴随着美联储近几个月的宽松政策,美国房地产市场开始活跃,有利于推动美国经济回暖。10月营建许可总数(万户)录得146.1,新屋开工总数年化(万户)为131.4,成屋销售总数年化(万户)录得546,均高于前值。然而美国至11月16日当周初请人数录得22.7,不及预期21.9。美国11月密歇根大学消费者信心指数终值96.8,好于预期95.7,低收入消费者指数却降至87.4。本周公布的数据显示当前美国经济短期内形势良好,产需两端均出现好转迹象。

欧元区11月制造业PMI初值为46.6,好于预期为46.4,显示欧元区经济出现企稳预兆。德国三季度GDP终值为0.1%,避免陷入连续两个季度经济负增长的衰退状态。但欧元区11月服务业PMI有所下降。

日本10月进出口数据超预期下滑,10月出口同比降9.2%,不及预期降7.5%。制造业仍处于萎缩状态,11月制造业PMI初值为48.6,预期48.4。日本10月全国核心CPI同比升0.4%,如果排除消费税上调等影响,核心CPI实际同比涨幅仅0.2%,是2017年4月以来最低值。受提前大选与脱欧相关不确定性的影响,英国经济继续疲弱。11月制造业PMI录得48.3,低于荣枯线且不及预期49;服务业PMI录得48.6,跌至荣枯线下,创2016年7月以来最低水平。

来源:同花顺、万得